障害や病気によって生活や仕事に支障が出たとき、「障害年金」という公的年金制度から金銭的なサポートを受けられる可能性があります。

しかし、障害年金の制度は複雑で分かりにくい部分も多く、「自分は受け取れるの?」「どうやって申請するの?」と疑問を感じる方も多いのではないでしょうか。

そこで本記事では、専門家の視点から障害年金をできるだけわかりやすく解説します。

目次

障害年金とはどんな制度?

障害年金とは、公的年金(国民年金・厚生年金)の一種で、病気やケガにより一定の障害状態になった場合に給付される年金です。

老後にもらう老齢年金とは異なり、現役世代でも障害によって生活や就労が制限されるようになったときに受け取れる年金給付です。

簡単に言えば、「障害によって仕事や生活に大きな制約がある人への経済的な支援制度」です。

- 公的年金に加入していることが前提:障害年金は初診日時点において国民年金や厚生年金など公的年金制度に加入し、一定期間以上保険料を収めている人(または20歳前の障害など特例に該当する人)が対象です。学生や自営業、会社員など、いずれかの年金制度に加入中である(もしくは加入期間中に障害の原因となる病気・ケガを負った)ことが基本条件となります。

- 原則として 65歳未満で初診(障害の原因で初めて医師の診療を受けた日)を迎えていること:障害年金は障害を負った時点でまだ老齢年金を受け取る前の世代向けの制度です。そのため、初診日(障害の原因疾患の治療開始日)が65歳より前であることが要件となります(※65歳以降でも厚生年金加入中に初診日がある場合などは、障害厚生年金の対象となる場合があります。65歳前後のケースは年金事務所等で個別確認してください。)。

- 障害の程度が一定以上であることが必要:後述する「障害等級」という基準で定められた重い障害状態に該当する場合に、初めて障害年金を受け取る権利が発生します。生活や就労に一定以上の制限があるかを、障害の種類ごとの認定基準に照らして審査します。

要するに、「今まで年金をきちんと納めてきた人が、障害で働けなくなったり生活に大きな支障が出たりした場合に受け取れる年金」です。

公的年金制度の一部なので支給額は非課税であり、所得税や住民税はかかりません。

支給された障害年金は、医療費や生活費などに充てることができます。

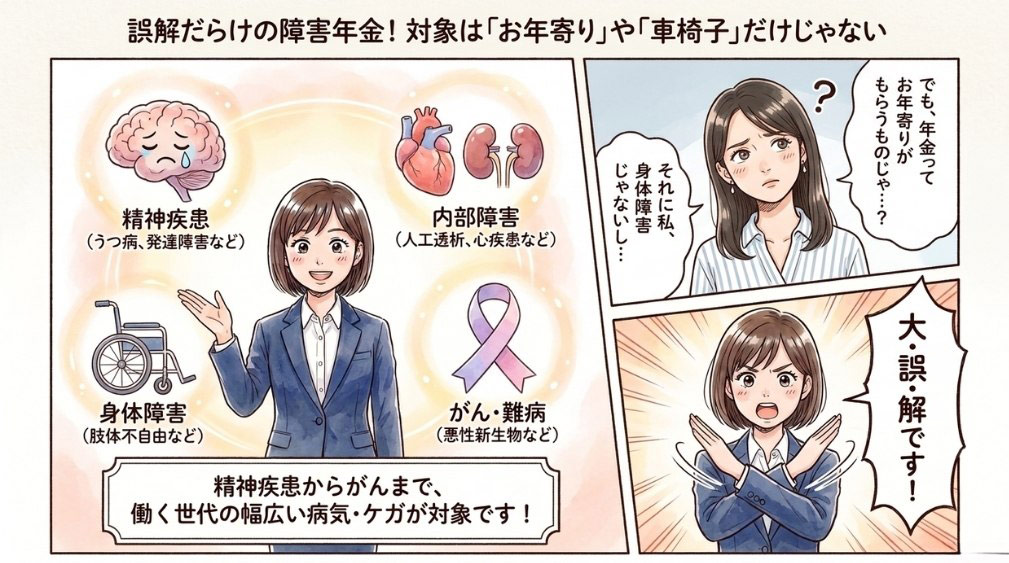

障害年金の対象となる主な病気・けが

障害年金は、特定の病気だけが対象になる制度ではありません。

次のような幅広い傷病が対象となり得ます。

- 精神疾患(うつ病、双極性障害、統合失調症など)

- 発達障害(ADHD、ASD など)、知的障害

- 身体障害(視覚・聴覚障害、肢体不自由、人工関節など)

- 内部障害(心疾患、腎疾患・人工透析、呼吸器疾患など)

- がん(悪性新生物)、難病、糖尿病、高次脳機能障害 など

ただし、対象となる傷病であっても、自動的に受給できるわけではありません。

傷病ごとに「障害認定基準」で個別の認定要件が定められており、診断書に書かれた状態と認定基準を照合して、等級判定が行われます。

具体的な症状や診断については、必ず主治医にご相談ください。

📝 高収入でももらえるの?

障害年金は 所得制限(収入による制限)が基本的にありません。

例えば障害があって年金を受給していても、働いて収入を得ること自体は問題なく、収入が高いことを理由に年金が止まることはありません(20歳前に初診日のある障害基礎年金受給者など一部ケースを除く)。

※例外として、初診日が20歳未満の場合(保険料を払っていなかった障害基礎年金)は本人の所得が一定以上だと支給停止となる所得制限があります。令和8年度では、前年所得額3,761,000円超で2分の1停止、4,794,000円超で全額停止(扶養親族がいる場合は加算あり)となります。

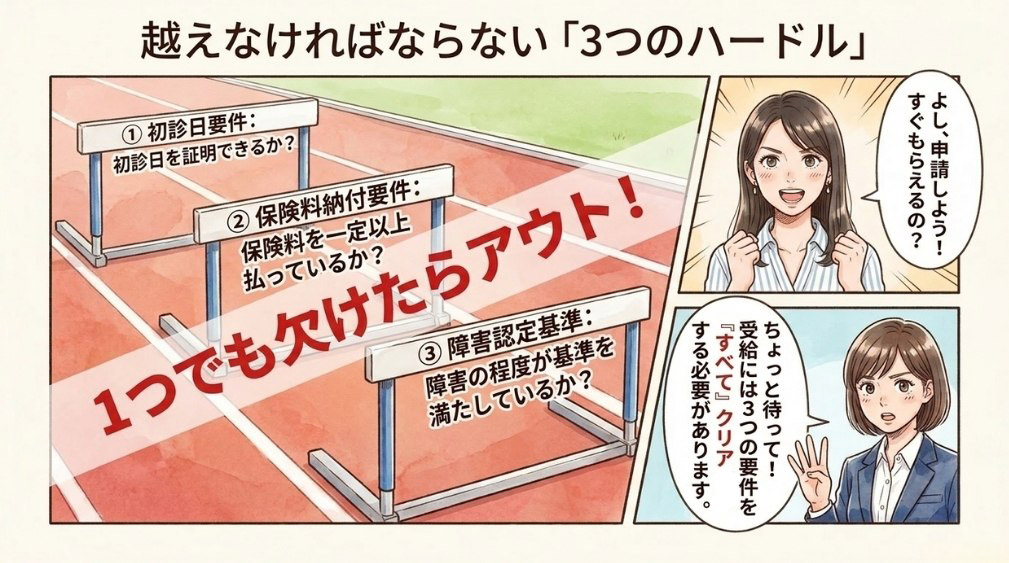

障害年金を受給できる3つの条件(受給要件)

障害年金を実際に受け取るには、次の3つの受給要件をすべて満たす必要があります。

これは国民年金・厚生年金共通の基本条件ですので、一つずつ確認しましょう。

| 受給要件 | 具体的な内容 |

|---|---|

| ① 初診日要件 | 障害の原因となった病気やケガの「初診日」(その病気・ケガで初めて医師の診療を受けた日)が、年金制度に加入している期間中にあること。 *具体的には、初診日が国民年金加入中(自営業・学生・無職など)または厚生年金加入中(会社員など)であることが必要です。 また例外的に、20歳前や60歳以上65歳未満で年金未加入の期間であっても日本に住んでいれば対象になります(※20歳未満で障害を負った場合や、60-65歳で任意加入でない期間に初診日がある場合も救済されます)。 |

| ② 保険料納付要件 | 一定以上の年金保険料を納付していること。 具体的には、初診日の前日時点で、初診日の属する月の前々月までの加入期間のうち2/3以上の期間で保険料を納めている(または免除されている)ことが必要です。 *ただし、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければOKという特例救済もあります(初診日が令和18年3月末までの場合で65歳未満なら、直近1年間に未納がなければ2/3未満でも可)。 また20歳前の初診で障害を負ったケースでは、納付要件そのものが免除されます。 |

| ③ 障害状態要件 | 一定の障害等級に該当する障害状態であること。 初診日から原則1年6か月経過した時点(障害認定日)において、障害の程度が国が定める障害等級1級または2級(厚生年金の場合は1~3級)に該当している必要があります。 *1年6ヶ月経過時点で条件に満たなくても、その後65歳前までに症状が悪化し等級に該当すれば事後重症請求が可能です。 |

上記の3要件をすべて満たしていれば、原則として障害年金を受け取る権利があります。

特に初診日要件と保険料納付要件については、請求者本人の努力ではどうにもならない部分もあります。

例えば、初診日が会社員を退職した直後(厚生年金を抜けた後)だと障害厚生年金が受け取れなくなるケースがありますし、過去に保険料の未納が多いとどんなに重い障害でも支給されない場合があります。

「自分は大丈夫かな?」と不安な方は、年金事務所や専門家に事前相談すると安心です。

(※障害年金の受給要件に関しましては『障害年金を受け取るための条件とは』のページで詳しくご説明していますので、ご参照下さい。)

📝 初診日証明はとても重要!

初診日は障害年金の可否を左右する最重要ポイントですが、自分では変更できない過去の日付なので注意が必要です。

申請時には初診日の証明書(医療機関の受診状況等証明書)を添付します。

しかし初診の病院が閉院していたりカルテが破棄されていたりする場合、第三者の証明などで代替する必要があります。

初診日がいつか分からなかったり証明が難しいときは、専門家に相談するとよいでしょう。

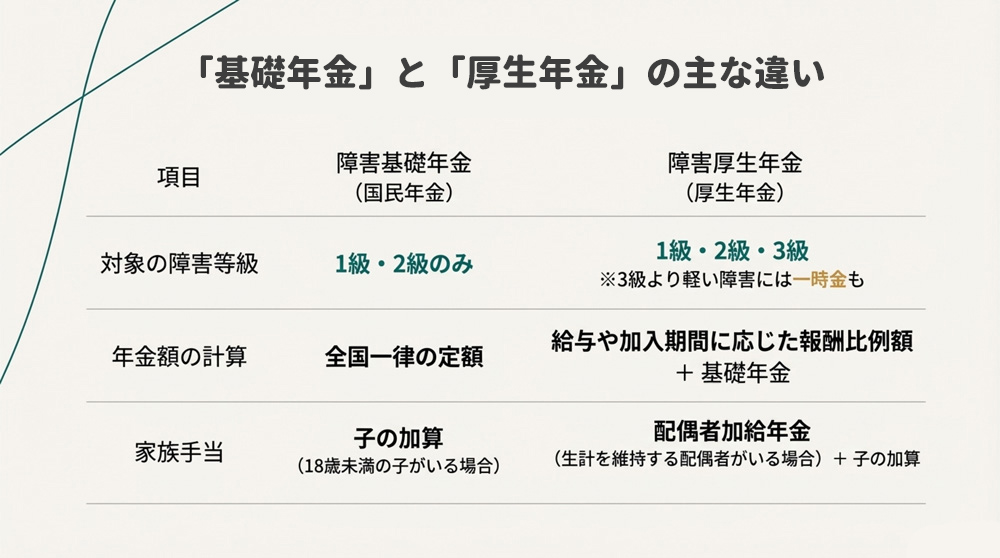

国民年金と厚生年金で何が違う?障害基礎年金と障害厚生年金

障害年金には、大きく分けて「障害基礎年金」と「障害厚生年金」の2種類があります。

これは初診日時点で加入していた年金制度の違いによって受け取れる年金の種類が異なるためです。

ここでは、その違いをわかりやすく整理します。

障害基礎年金

国民年金加入者向けの障害年金です。

初診日が国民年金の加入中(自営業者、フリーランス、学生、無職で扶養中の方など)や、20歳より前、あるいは60歳以上65歳未満で年金未加入だった期間にある場合に支給対象となります。

障害の程度が重い順に1級、2級が支給対象で、3級はありません(国民年金には3級の概念がない)。

いわば全員共通の基礎部分の年金です。

障害厚生年金

厚生年金加入者向けの障害年金です。

初診日が厚生年金の被保険者期間中(会社員や公務員など勤め先で厚生年金に入っている期間)にある場合に支給対象となります。

障害等級は1級、2級、3級まで該当すれば支給されます。

厚生年金加入者は国民年金にも重複加入していますから、1級と2級の場合は障害基礎年金と障害厚生年金の両方が支給されます。

3級の場合は基礎年金相当分がないため、厚生年金から算定される額のみ受け取ります。

簡単に言えば、「会社員など厚生年金の人は手厚く、3級まで対象。自営業など国民年金の人は2級まで」という違いです。

また、厚生年金には配偶者加給年金(1・2級で扶養の配偶者がいると加算)や障害手当金(3級にも満たない障害への一時金)など独自の給付もあります。

(※障害手当金に関しましては『障害手当金とは』のページで詳しくご説明していますので、ご参照下さい。)

下表に主要な違いをまとめました。

| 障害基礎年金 (国民年金) | 障害厚生年金 (厚生年金) | |

|---|---|---|

| 該当者 | 初診日が国民年金加入中の人 (自営業、学生、無職等) または20歳前・60〜65歳未加入期の人 | 初診日が厚生年金加入中の人 (会社員、公務員等) |

| 障害等級 | 1級・2級が対象(3級なし) | 1級・2級・3級が対象(3級は厚生年金独自) ※3級未満には一時金(障害手当金)支給 |

| 年金額の計算 | 等級に応じた定額(全国一律の基礎年金額) | 被保険者本人の給与・加入期間に応じた報酬比例額(人によって異なる) +基礎年金(1・2級のみ) |

| 令和8年度の支給額(参考) | 2級:年額 847,300円(月額約70,608円) 1級:年額 1,059,125円(月額約88,260円) ※2級の1.25倍 | 報酬比例額は人によって異なる。 3級は報酬比例額のみ(最低保障635,500円) 1級は報酬比例額×1.25+配偶者加給243,800円+障害基礎年金額 2級は報酬比例額+配偶者加給243,800円+障害基礎年金額 |

| 各種加算 | 子の加算: 18歳未満の子2人まで各239,300円/年 (3人目以降79,800円) (1級・2級とも対象) | 配偶者加給: 65歳未満の配偶者に239,300円/年 (1級・2級のみ) 子の加算: 1級・2級は障害基礎年金部分として加算 (上記同額)。 3級・手当金は加算なし |

| 保険料要件 | 初診日前日時点で保険料納付が2/3以上 (または直近1年未納なし) ※20歳前初診は納付要件なし | (国民年金と同様)保険料納付2/3以上 (または直近1年未納なし) |

| 支給開始 | 原則、障害認定日の翌月分から | 原則、障害認定日の翌月分から |

| 支給期間 | 障害状態に該当している限り一生涯 (改善すれば支給停止) | 同左 |

| 支給間隔 | 年金は年6回 (偶数月15日)に2ヶ月分ずつまとめて支給 | 同左(基礎・厚生まとめて偶数月に支給) |

▶ ポイント

会社員等で厚生年金に加入していた人は、重い障害なら基礎年金+厚生年金の2階建てでもらえるため手厚い反面、「初診日が厚生年金期間内にあるか」がカギです。

例えば退職後(国民年金期間中)に障害を負った場合、厚生年金部分はもらえず基礎年金部分のみになります。

また自営業等の方は最初から基礎年金のみですが、その代わり障害等級2級以上であれば誰でも同じ金額が保証されます。

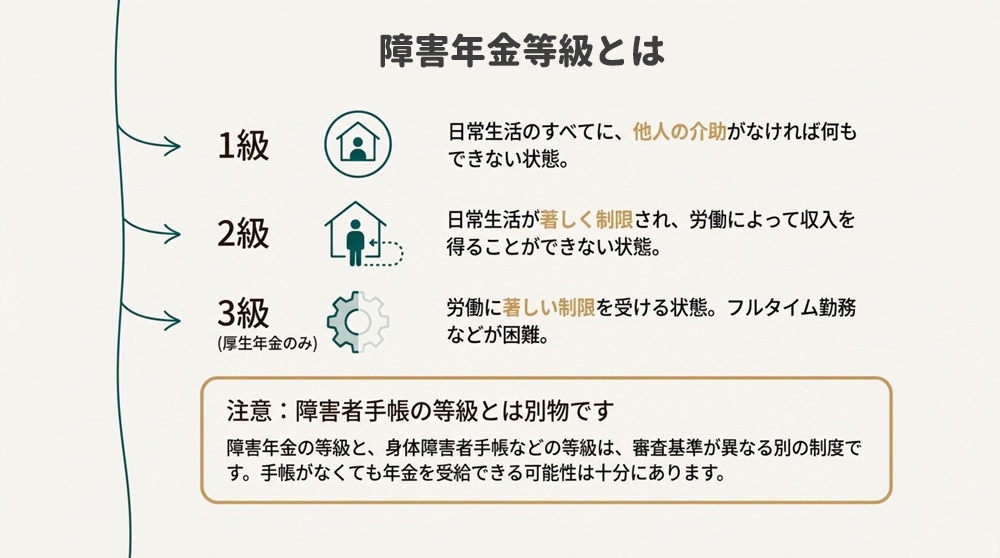

障害等級とは?

障害年金における「障害等級」は、障害の重さを示す基準で、等級に応じて受給できる年金の種類や金額が決まります。

1級が最も重く、次いで2級、3級(厚生年金のみ)となります。

それぞれの等級の目安を簡単に説明しましょう。

- 障害等級1級 – 日常生活のすべてに他人の介助が必要なレベル。身の回りのことはかろうじてできるが、それ以上の活動はほとんどできない又は行ってはいけないもの。常に介護や看護が必要で、生活範囲もベッド周辺など極めて限定的な状態を指します。

- 障害等級2級 – 日常生活は、極めて困難で労働による収入を得ることができないレベル。家庭内の極めて温和な活動(軽食作りなど軽い活動)はできても、それ以上の活動はできないもの又は行ってはいけないもの。活動範囲は家の中や病院内での生活に留まる状態です。障害基礎年金を受け取るには2級以上である必要があります。

- 障害等級3級 – 厚生年金独自の等級で、労働に著しい制限を受けるレベル。日常生活そのものにはほとんど支障がなくても、働くことに制約がある程度の障害状態です。たとえば「障害のためフルタイム勤務や重労働は難しいが、短時間・軽作業なら可能」といったケースが該当します。障害厚生年金では3級以上で支給対象ですが、国民年金のみの人にはこの等級はありません。

等級の判定は、障害認定基準という細かな基準に基づき、初診日から1年6ヶ月後(または症状固定時)の障害の状態を医師の診断書などで審査して行われます。

たとえば視力や聴力の数値、腕や脚の機能の程度、精神の症状や日常生活能力の評価など、障害の種類ごとに細かい基準があります。障害者手帳の等級とは別物なので注意してください(後述)。

医師が作成する診断書にはこれら基準に沿った情報が求められるため、主治医には障害年金用の診断書を書いてもらう必要があります。

📝 障害者手帳と障害年金は別

障害者手帳(身体障害者手帳や精神障害者保健福祉手帳等)の等級と、障害年金の等級は制度が異なるため一致しないことがあります。

例えば「手帳では1級だけど障害年金は2級止まり」「手帳は交付されなかったけど障害年金3級は認定された」といったケースも存在します。審査基準や管轄も異なるため、手帳を持っていても障害年金が必ずもらえるわけではありません(逆に手帳がなくても障害年金を受給できる場合があります)。

手帳をお持ちの方は障害年金も受給できるか是非一度確認してみましょう。

障害年金でもらえる金額はどれくらい?(令和8年度・2026年度)

ここでは、令和8年度(2026年度)の障害年金額をご紹介します。

令和8年度は、令和7年度から 基礎年金が1.9%、厚生年金の報酬比例部分が2.0% 引き上げられました(令和8年4月分・令和8年6月15日支払分から適用)。

なお、年金額は 毎年改定 されます。本記事の数値は令和8年度のものであり、過去年度の金額は累積管理ページでご確認ください。

障害基礎年金の金額(令和8年度)

障害基礎年金は、等級に応じた 定額 が支給されます。1級は2級の1.25倍の金額です。

| 生年月日 | 1級 年額 | 2級 年額 |

|---|---|---|

| 昭和31年4月2日以後生まれの方 | 1,059,125円 + 子の加算額 | 847,300円 + 子の加算額 |

| 昭和31年4月1日以前生まれの方 | 1,056,125円 + 子の加算額 | 844,900円 + 子の加算額 |

月額換算では、昭和31年4月2日以後生まれの方で1級が約88,260円、2級が約70,608円です。

子の加算額 は、2人まで1人につき243,800円、3人目以降1人につき81,300円(令和8年度)です。

対象となるのは、18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子 で、生計を維持されている場合に限ります。

障害厚生年金の金額の仕組み

障害厚生年金の金額は、報酬比例の年金額(過去の標準報酬月額・加入期間に基づいて個別計算)を基礎としています。

等級ごとの計算式は次のとおりです(障害基礎年金とは別枠の障害厚生年金部分の金額です)。

- 1級:(報酬比例の年金額)× 1.25 +(配偶者加給年金)

- 2級:(報酬比例の年金額)+(配偶者加給年金)

- 3級:(報酬比例の年金額)※最低保障額 635,500円(昭和31年4月2日以後生まれの方・令和8年度)

1級・2級に認定された方は、上記の障害厚生年金に加えて、要件を満たす場合は障害基礎年金も併せて受給します(併給)。

3級の場合は障害厚生年金のみで、障害基礎年金との併給はありません。

配偶者加給年金は 243,800円(令和8年度)で、生計を維持されている65歳未満の配偶者がいる場合に加算されます。

ただし、配偶者が老齢厚生年金(被保険者期間20年以上等)や障害年金を受けられる間は、配偶者加給年金額は支給停止される場合があります。

なお、報酬比例部分の計算において、厚生年金期間が300月(25年)未満の場合は、300月とみなして計算されます。

また、障害認定日の属する月後の被保険者期間は、年金額の計算の基礎には含まれません。

年度別の金額ページへのリンク

年金額は毎年改定されるため、各年度ごとに独立したページで累積管理しています。

詳細な計算例やご家族構成別の受給額シミュレーションは、各年度ページでご確認ください。

📝 低所得者への「障害年金生活者支援給付金」

障害基礎年金を受給している方で前年の所得が一定額以下の場合、月額数千円の障害年金生活者支援給付金を上乗せでもらえる制度があります。

対象は障害基礎年金の受給者。(障害厚生年金受給者でも障害基礎年金が併給されている場合に対象)

2025年度は1級で月額7,025円、2級で月額5,620円が支給されます。

この給付金を受け取るには前年の所得が一定以下(例えば単身世帯で前年の所得額4,794,000円+扶養親族数×38万円等以下)などの条件があり別途申請が必要です。

制度の詳細や手続きについては日本年金機構のホームページ等をご確認ください。(参考:日本年金機構『障害年金生活者支援給付金の概要』)

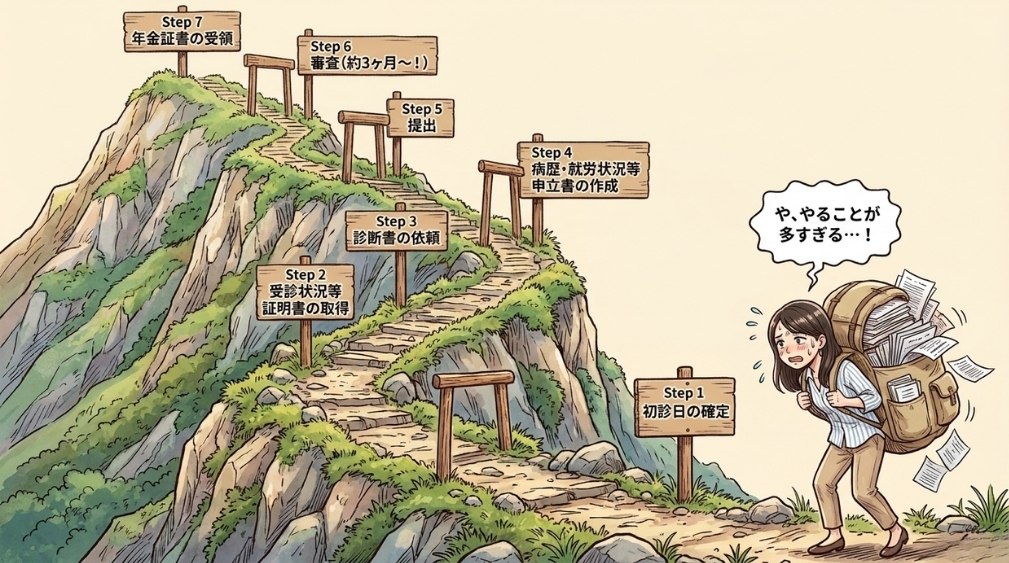

障害年金の申請手続きの流れ

障害年金の申請は、書類の準備・関係機関とのやり取り・審査が必要となり、相応の準備期間がかかります。

ここでは申請の全体像をステップで解説します。

申請のステップ

申請から年金証書受領までの大まかな流れは、次の7ステップです。

- 初診日の確定:カルテ等で初診日を特定する(古い場合は受診状況等証明書が添付できない申立書を併用)

- 受診状況等証明書の取得:初診の医療機関に依頼(初診と診断書作成医療機関が同じ場合は不要)

- 診断書(障害年金用)の依頼:傷病に応じて様式が異なります。障害認定日請求では障害認定日から3か月以内の現症の診断書、障害認定日から1年以上経過して請求する場合は認定日時点の診断書と請求日前3か月以内の診断書の両方 が必要です。事後重症請求では、請求日前3か月以内の現症の診断書 を用意します

- 病歴・就労状況等申立書の作成:発症から現在までの病歴・日常生活状況を時系列で本人が作成

- 年金請求書の提出:提出先は請求する年金の種類によって異なります。障害基礎年金は原則として住所地の市区町村窓口、障害厚生年金は年金事務所または街角の年金相談センター に提出します(初診日が国民年金第3号被保険者期間中の障害基礎年金の場合は年金事務所等)

- 審査:日本年金機構で通常3か月前後(場合によりそれ以上)

- 年金証書の受領:認定された場合、自宅に年金証書(支給決定通知)が届く

認定されると、原則として請求した月の翌月分から支給開始となります(障害認定日請求の場合は障害認定日の翌月分から)。

主な必要書類

提出する主な書類は次のとおりです。

なお、令和7年6月1日施行で様式・運用が一部変更 されている点にご注意ください。

- 年金請求書:障害基礎年金の請求は 様式第107号、障害厚生年金・障害手当金の請求は 様式第104号 と、初診日に加入していた年金制度によって使用する様式が異なります。いずれも令和7年6月1日に様式変更があり、旧様式の「障害給付 請求事由確認書」は独立書類として廃止・統合され、年金請求書本体の「事後重症請求に関する確認事項」欄に組み込まれました(旧様式での提出も引き続き受付可)

- 受診状況等証明書(初診医療機関が作成)

- 診断書(障害年金用)(傷病に応じた様式)

- 病歴・就労状況等申立書

- 住民票・戸籍謄本・通帳のコピー等 ※マイナンバー登録・公金受取口座の利用により、添付が省略できる場合があります(令和7年6月1日以降)

書類作成の詳細やコツについては、以下の関連記事も併せてご覧ください。

障害年金を申請するための6つのポイント

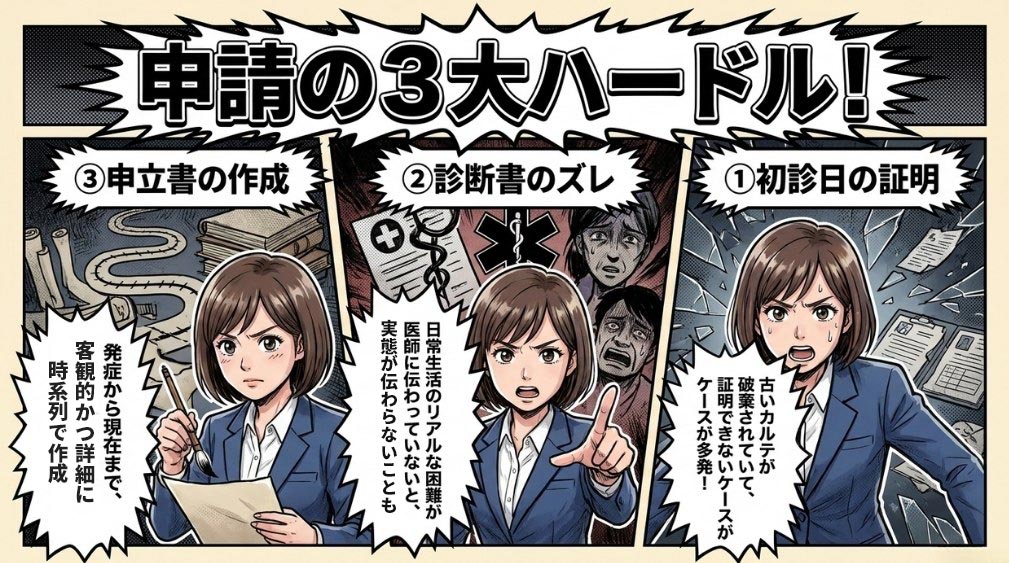

障害年金の申請でつまずきやすいポイントや、知っておくべき注意点をまとめます。

【ポイント1】初診日の特定と証明

繰り返しになりますが初診日の証明は最重要です。

初診の病院にカルテが残っているうちに受診状況等証明書をもらいましょう。

転院を繰り返している場合、一番最初に受診した医療機関になります。

「いつ・どこの病院にかかったか分からない…」という場合、健康保険の給付記録やお薬手帳、当時の日記などから手がかりを探す方もいます。

どうしても証明書が取れないときは第三者(家族や友人)の証明書を添える方法がありますので、年金事務所で相談してください。

(※初診日に関しましては『初診日とは』のページで詳しくご説明していますので、ご参照下さい。)

【ポイント2】医師と相談して診断書を作成

診断書の内容で障害等級に該当するかどうかが決まります。

主治医には障害年金用の診断書を書いてもらう必要がありますが、普段の診療では把握していない事柄を記載してもらわなければならない事項の含まれる診断書様式もあります。

事前に医師に伝えておきたいポイント(例:「家ではトイレや入浴に介助がいる」「一人で外出できない」「週に数回パニック発作がある」等)をメモにして診察時に渡すなど工夫しましょう。

医師も人間ですので、患者のこれまでの治療経過や実際の日常生活状況を詳しく知らない場合もあるためです。

診断書の様式ごとにチェック項目がありますから、不明点や不備がある場合は年金事務所から医師あてに照会が行くこともあります。

書き直しや追加資料の依頼が来ることもあるので、根気強く対応しましょう。

【ポイント3】申立書は詳細かつ客観的に

ご自身で書く「病歴・就労状況等申立書」は、障害の経過や日常生活状況を伝える大事な書類です。

面倒でも発病から現在までの経緯を時系列で詳しく書きましょう。

症状が軽快・悪化したタイミングや、その間の通院状況、就労状況(休職や退職の時期、その理由)なども書きます。

日常生活についてはできること・できないことを客観的事実で記載します(例:「食事はレンジで温める程度に限られ、包丁は使えない」「買い物は週1回ヘルパー同伴」「3時間以上の連続作業は困難」等)。

第三者が読んでも状態がイメージできる内容にするのがコツです。ここが疎かだと障害の程度を過小評価される恐れもあります。

【ポイント4】受給できないとき(不支給)の対応

残念ながら、申請しても不支給(支給不可)となるケースもあります。

理由は様々ですが、「初診日が確認できない」「保険料未納要件を満たさない」「障害の程度が等級に該当しない」といったケースが代表的です。

不支給通知が来ても落ち込まず、不服申立て(審査請求・再審査請求)という制度も検討しましょう。

初診日認定など事実関係の誤りがあれば訂正を求められますし、症状が後に悪化したなら改めて事後重症請求することも可能です。

あきらめずに専門家に相談してみましょう。

【ポイント5】老齢年金との関係

障害年金は基本的に65歳以降新たに障害になった場合は請求できません(老齢年金が優先するため)が、65歳前から受給していれば以後も継続可能です。

老齢年金と障害年金はどちらか一方(有利なほう)しか選べない場合があります。

例えば障害基礎年金受給者が老齢基礎年金の受給年齢になったら、金額の高いほうを選択します。

ただし障害基礎年金と老齢厚生年金など組み合わせによっては併給できる場合もあります。

このあたりは個別に年金事務所で確認しましょう。

【ポイント6】その他の公的支援との関係

障害年金を受給していても、生活保護など他の福祉サービスを受けることは可能です。

ただし生活保護の場合、障害年金は収入として認定されるため、その分保護費が減額される仕組みです。

また、障害年金を受給すると障害者控除という税制上の優遇が受けられることもあります。

手帳がない方でも年金証書があれば控除対象になるケースがあります。

(※障害年金を受けているだけで障害者控除の対象になるわけではありません。手帳の交付、市町村長等の認定など、所得税法上の障害者に該当するか確認が必要です。)

年末調整や確定申告の際に確認してください。

以上、申請にあたって押さえておきたい点を述べました。

初診日の証明・医師の診断書・自身の申立書の3つが肝といえます。

この3つがしっかりしていれば審査は通りやすくなります。

不安な場合は次章のように専門家にサポートを依頼することも検討してください。

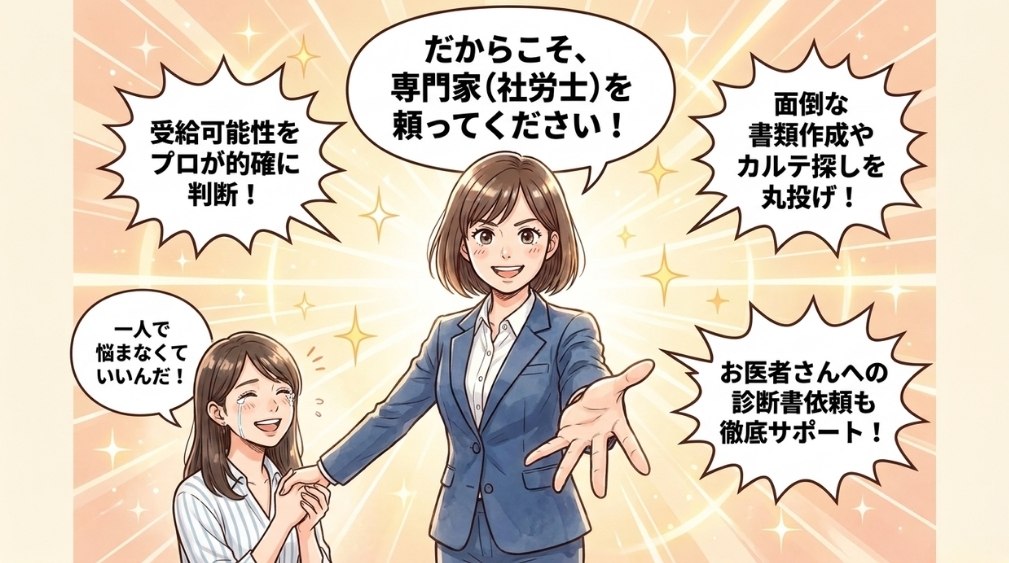

困ったときは専門家に相談を!社労士のサポートも活用しよう

障害年金の制度は複雑で、申請書類の準備にも労力がかかります。

特に体調が優れない中で手続きに取り組むのは大変です。そんなときはぜひ障害年金専門の社会保険労務士(社労士)に相談してみましょう。

社労士は年金や社会保障の専門家であり、障害年金の請求代行を行っている事務所も全国に多数あります。

社労士に依頼するメリット

- 条件に当てはまるか的確に判断してもらえる。受給可能性があるかどうか、事前にプロの視点でアドバイスを受けられます。

- 書類作成の負担が大幅に軽減される。面倒な診断書の依頼や申立書の作成も、ヒアリングを基に社労士がサポートしてくれます。専門用語や難しい記載も任せられるので安心です。

- 初診日の特定や証明が難しいケースでも対応してもらえる。社労士は過去のカルテ探しや第三者証明の取り付けなど、困難なケースでのノウハウを持っています。

- 年金事務所とのやり取りを代行。提出後の追加照会や修正依頼なども窓口になって対応してくれるため、ご自身は体調に専念できます。

- 不支給の場合の不服申立て(審査請求)もサポート。万一認定されなかった場合でも、諦めずに次の手を一緒に考えてもらえます。

もちろん依頼には費用(着手金や成功報酬)がかかりますが、「障害年金の受給の可能性を最大限高めたい」「自分で動くのは難しい」という方にとっては心強い味方となるでしょう。

一部の社労士事務所では相談無料や成功報酬制(受給決定時に支払う)を採用しているところもあります。

まずは気軽に電話やメールで問い合わせてみると良いでしょう。

📝 どんな社労士に相談すればいい?

社労士の業務は多岐に渡っているので、障害年金申請を得意にされている社労士もいますし、障害年金に関してはあまり経験がないという社労士もいます。

社労士の業務はそれぞれ専門性が高いため、障害年金請求を専門にサポートしている社労士事務所に依頼するのが安心です。

事務所のホームページに受給事例や費用体系が明示されているか、過去の実績があるかなどをチェックしましょう。

自治体によっては社労士会を通じた無料相談会を開催している場合もあります。

まとめ

障害年金は、障害を負った方の経済的基盤を支える重要な制度です。

制度が複雑で手続きも一見難しそうに感じるかもしれません。

しかし、本記事で解説したように受給のポイントを押さえて準備すれば、きっとあなたの力になってくれるはずです。

「自分は対象じゃないかも…」「手続きが大変そうだし…」と最初からあきらめてしまうのはもったいないです。

まずは現在の症状や加入状況を確認し、少しでも可能性があれば積極的に請求を検討しましょう。

もし途中で不明な点や不安があれば、年金事務所や専門家への相談を活用してください。一人で抱え込まず、プロの知恵を借りることも大切です。

障害年金を上手に活用することで、金銭面の不安を和らげ、治療やリハビリに専念できるようになります。

生活の質(QOL)向上にもつながりますので、該当しそうな方はぜひ本記事を参考に適切な支援を受け取ってください。

はじめての人にも分かりやすい障害年金の基礎知識

障害年金に関する書類

障害年金の申請に関するお問い合わせ

「入院中なので事務所へ行けない」「家から出られない」「人と話すのが苦手・・・」という場合は、ホームページのお問合せフォーム以外にも電話やLINEなどでお気軽にご連絡下さい。

電話やメール、LINEなどでご質問いただいても、必ず当事務所にご依頼頂かなければいけないということではございません。

お問合せ頂いた後に当センターから営業の電話などをすることもございませんので、その点はご安心下さい。

ゆっくりご検討下さい。

お電話での無料相談はこちら

LINE@での無料相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。