仕事を休まざるを得ないほどの病気やケガをしたとき、収入面の不安をどう支えればいいのでしょうか?

社会保障制度には、会社員などが加入する公的医療保険から給付される「傷病手当金」と、公的年金制度から給付される「障害年金」があります。

どちらも病気や障害で働けないときに生活を支える重要な制度ですが、それぞれ仕組みが異なり、「両方もらえるの?」「どう違うの?」と疑問に思う方も多いでしょう。

本記事では、傷病手当金と障害年金の 制度内容・受給条件の違い や 同時にもらう場合の調整(併給調整) について、専門家の視点でやさしく解説します。

目次

傷病手当金とはどんな制度?

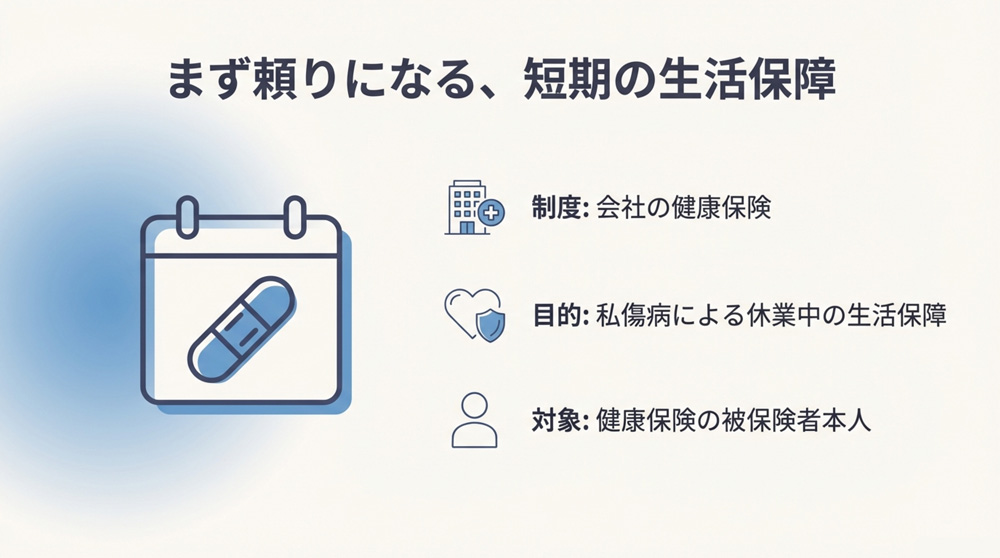

傷病手当金とは、会社の健康保険(協会けんぽや健康保険組合、共済組合など)に加入している被保険者本人が、業務外の病気やケガで療養のため会社を休み、会社から十分な給与が受けられない場合に支給される公的給付です。

雇用主からの給与補償がないときに健康保険から給料の一部相当額が支払われるもので、私傷病による休業中の生活保障が目的です。

会社員や公務員など健康保険の被保険者本人が対象であり、被扶養者(扶養家族)は対象外です。

また、国民健康保険(自営業やフリーランスの方が多く加入)の制度には原則として傷病手当金がありません(※ただし一部自治体で例外的な給付が行われるケースもあります)。

そのため、傷病手当金を受け取れるのは 会社の健康保険に加入している労働者本人 に限られます。

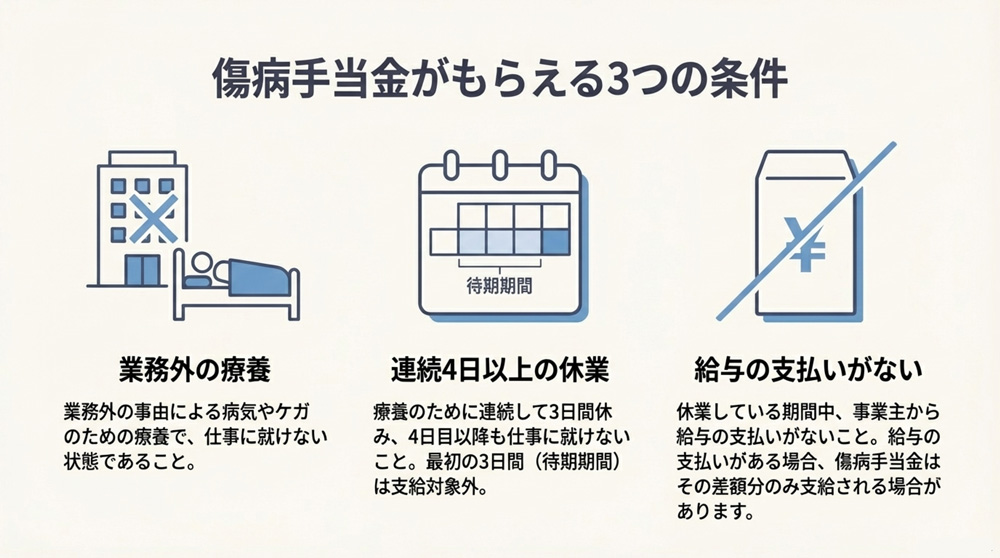

傷病手当金の受給条件

傷病手当金を受け取るためには、主に次の3つの要件をすべて満たす必要があります。

- 業務外の病気やケガの療養のために仕事に就けず休業していること(仕事中や通勤中のケガは労災保険の対象)。

- 連続する3日間を含めて4日以上仕事を休んでいること(待期期間といい、最初の連続3日間は支給されず4日目以降から給付されます)。

- 休業中に会社から給与の支払いがないこと。ただし給与の一部支払いなどで会社からの給与額が傷病手当金より少ない場合は、その差額分の傷病手当金を受け取ることができます。給与のほうが多ければ傷病手当金は支給されません(※傷病手当金と会社給与の調整については後述します)。

上記のとおり、仕事を休まざるを得ない状態であり、かつ会社から十分な収入が得られない場合に初めて健康保険から傷病手当金が支給されます。

なお、退職後も一定条件を満たせば継続して最長で1年6か月まで傷病手当金を受け取る制度がありますが、任意継続被保険者となった場合は新たな傷病手当金は支給されません(※健康保険法第104条に基づく継続給付要件を満たす場合を除く)。

支給額の目安と計算方法

傷病手当金の支給額は、おおむね標準報酬月額の3分の2(約67%)に相当する金額です。

計算式は次のとおりで、日給ベースで2/3相当が給付されます。

- 1日あたりの傷病手当金 = (支給開始日前12か月間の各月の標準報酬月額の平均額) ÷ 30日 × 2/3

※支給開始日前に12か月分の標準報酬月額がそろっていない場合は、支給開始日前の直近の継続した加入月の平均と、全被保険者の平均標準報酬月額(2025年度は支給開始日が2025年3月31日以前で30万円、4月1日以降で32万円)のうち、いずれか低いほうを使って同様に計算します。

たとえば、休業前の標準報酬月額が30万円だった方の場合、1日あたりの傷病手当金は約6,667円となり、1か月休業すると約20万円程度が支給される計算になります(実際の標準報酬月額は等級区分によります)。

傷病手当金は非課税扱いの給付のため、所得税などは差し引かれません。

なお、休業期間中に会社から給与の一部が支給されている場合は、前述のとおり「給与との差額分」だけが支給されます。

支給期間と支給されるタイミング

傷病手当金が支給される期間は、支給開始日から通算して1年6か月間が限度です。

ここでいう「支給開始日」とは、傷病手当金が最初に支給された日のことを指し、同一の疾病・負傷について支給開始日から起算して1年6か月までが支給対象期間となります。

途中で症状が回復して職場復帰した場合はその時点で支給は止まりますが、同じ病気・ケガが原因で再度休職した場合は、最初の支給開始日から通算して1年6か月の範囲内であれば再び受給可能です。

傷病手当金は、最初の3日間の待期期間を経過した4日目以降の休業日から支給されます。

支給は申請に基づいて行われ、一般的には会社を経由して健康保険組合等へ申請書を提出し、審査ののち指定口座に振り込まれます。支給間隔は健康保険組合等によって異なりますが、月ごとまたは一定期間ごとにまとめて支給されることが多いです。

長期の休業になる場合は、定期的に主治医の意見書(診断書)を添えて継続給付の申請を行う必要があります。

障害年金とはどんな制度?

障害年金とは、公的年金(国民年金・厚生年金)の加入者が、病気やケガによって生活や仕事に支障が出る程度の障害状態になった場合に、現役世代も含めて受け取ることができる年金給付です。

公的年金制度上の障害補償であり、老後の年金とは別枠で障害の状態に陥ったときに支給される年金です。

障害年金には「障害基礎年金」(国民年金から支給)と「障害厚生年金」(厚生年金から支給)の2種類があります。

初診日(※後述)がどの年金制度に加入していたかで給付内容が異なり、初診日に厚生年金に加入していた会社員・公務員等の場合は「障害厚生年金」と「障害基礎年金」の両方を受給できます。

一方、初診日に国民年金のみに加入していた自営業・学生等の場合は「障害基礎年金」のみ受給できます。

また、厚生年金の障害等級3級よりも軽い障害が残った場合は、一時金である「障害手当金」を受け取れる制度もあります(※名称は似ていますが傷病手当金とは別物なので注意してください)。

障害年金の受給要件

障害年金を受け取るには、大きく分けて次の3つの要件をすべて満たす必要があります。

- 初診日要件:病気やケガの初診日が国民年金か厚生年金の加入期間中であること。(※20歳前や60–65歳で年金未加入期間の場合でも一定の条件で対象になります)

- 保険料納付要件:初診日の前日時点で、公的年金保険料の納付状況が一定基準を満たしていること。一般的には「初診日の属する月の前々月までの加入期間のうち3分の2以上の期間の保険料を納めていること」等が条件になります。(※初診日が令和18年3月末日までにあり、かつ初診日に65歳未満であれば、初診日の前日において初診日の属する月の前々月までの直近1年間に保険料の未納がなければよいという特例もあります)。

- 障害状態要件(障害等級要件):初診日から起算して1年6か月後(障害認定日)において、政令で定める障害等級に該当する障害の状態であること。障害等級は1級(最重度)から3級(比較的軽度)まであり、障害基礎年金で支給対象となるのは1級または2級、障害厚生年金では1~3級が該当します(※障害厚生年金の3級に満たない軽度の障害は一時金)。

初診日とは、その病気やケガについて初めて医師の診療を受けた日を指し、障害年金請求において非常に重要なキーワードです。

上記1~3の要件を満たせば、障害認定日以降に年金請求を行うことで障害年金が支給されます。

逆に言えば、いずれかの要件を満たさない場合は障害年金を受け取ることができません。

特に保険料の納付要件は、若い方でも見落としがちですが、未納が多いと受給資格を失ってしまうため注意が必要です。

支給開始時期と支給期間

障害年金は、原則として初診日から1年6か月経過後(障害認定日以降)に支給が開始されます。

言い換えると、初診日から1年6か月間は障害年金を請求できない待機期間となります(※腎臓の人工透析など一部の例外疾患では、1年6か月を待たずに障害認定日とみなされる特例があります)。

障害認定日以降、すみやかに請求手続きを行い審査に通れば、その翌月分から年金が支給されます。

請求が遅れた場合でも、最大で過去5年分までは遡及(そきゅう)して受け取ることが可能です。

支給が始まった後の支給期間については、傷病手当金のような「○年間まで」という上限は基本的にありません。

障害の状態にある限り、一生涯にわたって年金が支給され続けます。

ただし、障害の程度に応じて 1~5年ごと に障害状態確認届(いわゆる更新診断書)の提出が求められ、障害の状況を定期的に審査されます。

症状が軽快して障害等級に該当しなくなれば支給停止となりますし、逆に悪化した場合は等級が上がって年金額が増えることもあります。

また、初診日が65歳到達前であれば、障害認定日(初診から1年6か月後など)にすでに障害等級に該当していたケースについては、65歳を過ぎてからでも(認定日請求であれば)請求自体は可能です。

ただし、認定日より後に症状が悪化したことを理由とする「事後重症」による請求は、65歳の誕生日の前々日までに行う必要があります。

なお、初診日が65歳以降の傷病については、原則として障害年金の対象外となります。

障害年金の金額のめやす

障害年金の年金額は、加入していた年金制度や障害等級によって異なります。

自営業など国民年金のみ加入者に支給される障害基礎年金は定額で、1級と2級で金額が決まっています。

たとえば2025年度(令和7年度)の障害基礎年金額は、1級が年額1,039,625円、2級が年額831,700円です。

受給者の年齢によって若干金額が異なりますが(70歳以上は微調整あり)、おおむね生活年金(老齢基礎年金)と同程度の水準となっています。

会社員など厚生年金に加入していた方には、上記の障害基礎年金に加えて障害厚生年金(報酬比例部分)が支給されます。

障害厚生年金の額は、在職中の平均給与と加入期間に基づいて計算され(老齢厚生年金の計算式とほぼ同様)、障害等級に応じた加算があります。

目安として、障害等級2級の障害厚生年金額は、老齢厚生年金の2級相当額(報酬比例部分)です。

3級の障害厚生年金については、計算上の金額が最低保証額に満たない場合に最低保証が設けられており、2025年度の場合年額623,800円(69歳以下の場合)を下回ることはありません。

また冒頭で触れた障害手当金(一時金)は、3級の年金額の2年分に相当する額(最低でも約124.7万円〔69歳以下〕)が一度きり支給されます。

障害厚生年金にはこのほか、条件を満たせば配偶者加給年金(1・2級で生計維持関係にある65歳未満の配偶者がいる場合、年額約23.93万円加算)などの加算制度もあります。

一方、障害基礎年金では 子どもがいる場合の加算 があり、1・2級の受給者に生計維持関係の18歳まで(一定の場合は20歳未満)の子がいれば、1人目・2人目は各年額239,300円(2025年度)、3人目以降は各年額79,800円 が加算されます。※2028年4月からは第3子以降も1・2子と同額に引き上げられることが、年金制度改正により決まっています(実際の金額自体は、その時点の物価に応じて見直されます)。

障害年金の金額はこのように等級と加入歴によって決まるため、傷病手当金(給与の一定割合)とは算定方法が異なる点に注意が必要です。

一般的に現役収入と比べると少なめの給付額にはなりますが、その分非課税であることや、各種公共料金の減免対象になり得るといったメリットもあります。

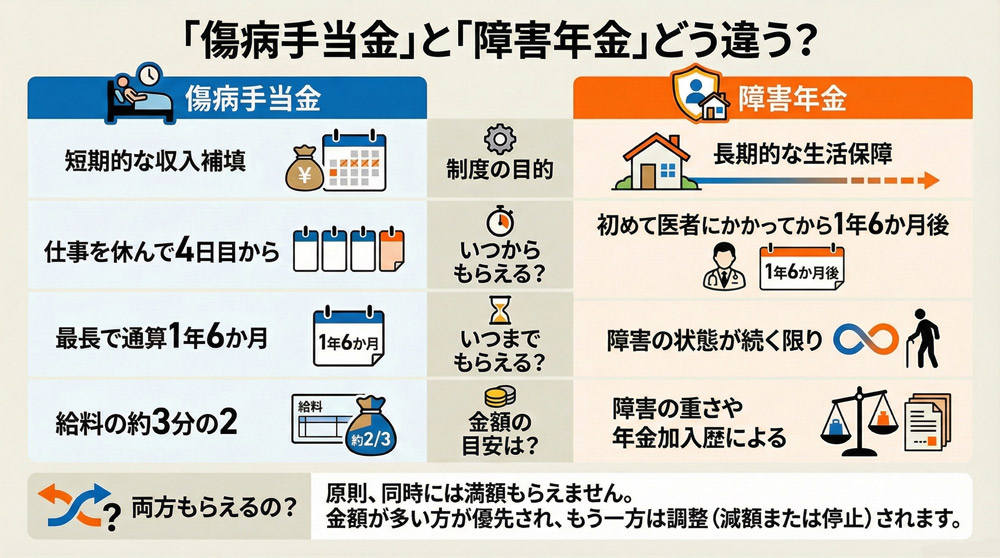

傷病手当金と障害年金の違いを比較

以上のように、傷病手当金と障害年金は制度上の目的や条件が大きく異なります。

主な相違点をまとめると、次の表のとおりです。

| 項目 | 傷病手当金 | 障害年金 |

|---|---|---|

| 制度の管轄 | 健康保険(協会けんぽ・健保組合など)による給付 | 公的年金(国民年金・厚生年金)による給付 |

| 受給対象者 | 健康保険の被保険者本人(会社員・公務員等)。国民健康保険には制度無し。 | 公的年金の加入者(国民年金・厚生年金)で一定の障害状態にある人。 |

| 支給開始時期 | 最初の3日間の待期後、休業4日目から支給開始。発病後すぐ請求可能。 | 初診日から1年6か月経過後(障害認定日)に請求可能。治療開始から一定期間経ないと支給されない。 |

| 受給条件(健康状態) | 病気やケガの療養のため働けない状態であること。医師の意見書(診断書)提出が必要。 | 障害等級(1~3級)に該当する障害状態であること。医師の診断書提出が必要。 |

| 受給できる期間 | 支給開始から最長1年6か月まで(同一傷病につき通算)。症状回復や職復帰で打ち切り。 | 障害状態にある限り継続(年金受給権としては終身)。定期的に更新審査あり、回復すれば支給停止。 |

| 支給額 | 直近給与の約3分の2(標準報酬月額ベースの日額×2/3)。休業前の収入に連動。 | 定額+報酬比例。基礎年金部分は定額(1級・2級)、厚生年金部分は給与と加入期間に応じ算定(3級は最低保障あり)。 |

| 税金・社会保険料 | 非課税(所得税・住民税はかからない)。社会保険料免除等の仕組みはない。 | 非課税(老齢年金と異なり課税対象外)。 障害基礎年金または障害厚生年金の1・2級を受けている国民年金第1号被保険者は、国民年金保険料が法定免除となります。 一方、健康保険料・国民健康保険料については、障害年金の受給そのものを理由とする全国一律の免除制度はなく、自治体独自の減免制度がある場合に限って軽減されることがあります。 |

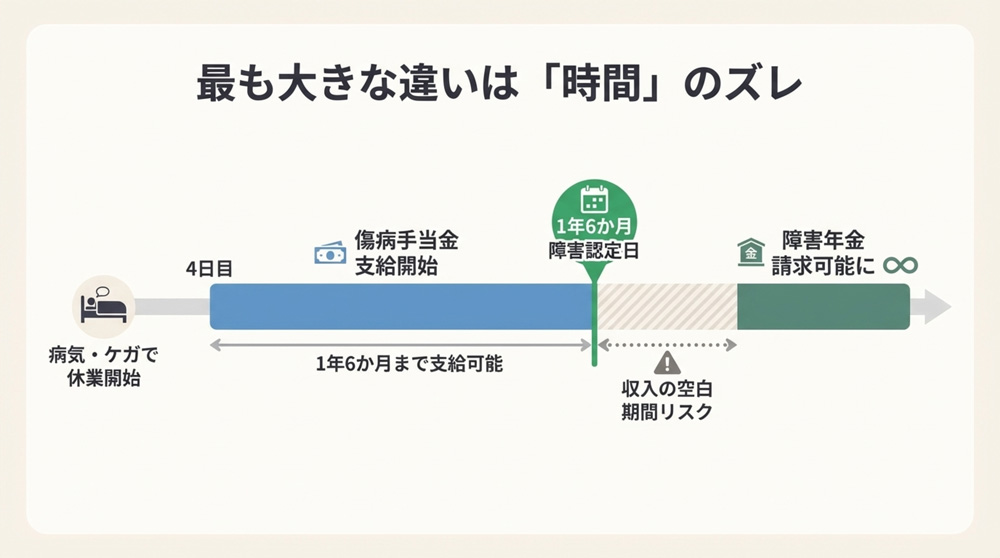

こうして比較すると、支給開始までに要する時間が両制度の大きな違いであることがわかります。

傷病手当金は休職して4日目から比較的すぐに給付が始まるのに対し、障害年金は初診から1年半経過後という長いタイムラグがあります。

また傷病手当金は在職中の収入補填を目的とした短期給付なのに対し、障害年金は働けない期間が長期化した場合の生活保障という位置づけで、支給期間も長期に及ぶ点が特徴です。

もう一つ大きな違いは、「誰でも受け取れるわけではない」という点です。

傷病手当金は休職すれば多くの会社員が利用できますが、障害年金は障害等級に該当するほど重い障害状態でなければ支給されません。

したがって、傷病手当金は受給できても障害年金は不支給というケースも十分あり得ます。

そのため、「必ずしも両方もらえるとは限らない」ことに注意が必要です。

なお、職業によっては最初から傷病手当金の制度が無い場合(自営業など)もありますし、逆に公務員などで独自の共済制度がある場合は給付内容が異なることがあります。

本記事では主に一般的な会社員のケースで説明しています。

傷病手当金と障害年金は同時にもらえる?(併給調整について)

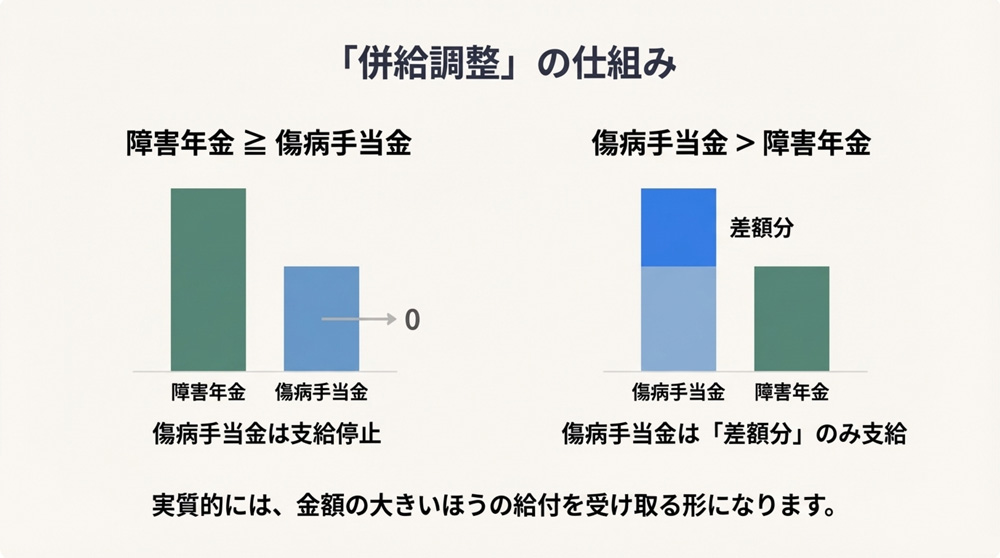

結論からいえば、傷病手当金と障害年金を同一の傷病について同時に満額受給することはできません。

これは両者に併給調整という仕組みがあるためです。

併給調整とは、社会保障制度から手当金等を受給しているときに、他の制度の給付が減額・支給停止される調整のことをいいます。

傷病手当金と障害年金の場合もこれにあたり、原因となる傷病が同じ場合には以下のように支給調整されます。

- 障害年金の額のほうが大きい場合(障害年金の日額 ≧ 傷病手当金の日額):健康保険からの傷病手当金は支給停止(0円)になります。支給額の多い障害年金が優先されるためです。

- 傷病手当金の額のほうが大きい場合(傷病手当金の日額 > 障害年金(日額換算)):傷病手当金は差額分のみ支給されます。つまり、障害年金と合わせて傷病手当金相当の金額になるよう調整され、結果的に両方合わせても傷病手当金単独の額までしか受け取れません。

このように、実質的には金額の大きいほうの給付を受け取る形になり、2つの制度から二重に満額をもらうことはできません。

もし先に傷病手当金を受給している期間に遡って障害年金の支給が決定した場合は、後から障害年金が支払われる期間分の傷病手当金を返還する必要があります。

具体的には、健康保険組合等から「〇月~〇月分の傷病手当金について、同期間に障害年金が支給されたので返納してください」という通知が届き、重複分(障害年金相当額)の返金手続きを行うことになります。

この返還手続きは障害年金の決定からしばらく経って忘れた頃に来ることも多く、障害年金の初回支給時(まとめて遡及支給される場合が多い)に思ったより手元に残らないケースもあります。

あとで慌てないよう、障害年金の一時金は傷病手当金の返還に充てるつもりで計画しておくと安心でしょう。

では、原因が同じ傷病でなければどうでしょうか。

例外的に、原因となる病気やケガが別々の場合には、傷病手当金と障害年金は併給調整の対象外となり、両方とも満額を受給することが可能です。

たとえば、腎臓病で人工透析を受けて障害年金をもらっている方が、別件でケガをして会社を休み傷病手当金を受け取るようなケースでは、障害年金と傷病手当金をどちらも減額されることなく受け取れます。

またもう一つの例外として、障害年金が「障害基礎年金」のみ支給されている場合も調整の対象外となります。

調整が行われるのは厚生年金から支給される障害厚生年金部分についてであり、初診日が国民年金加入中で障害厚生年金を受給していない人(障害基礎年金のみの人)は、健康保険からの傷病手当金と年金の両方を同時に満額受給できます。

例えば、初診日時点では自営業(国民年金)で障害基礎年金を受けている方が、現在は会社員として働いていて病気で休業するケースなどでは、障害基礎年金と傷病手当金が併せて支給されます。

💡ポイント

傷病手当金と障害年金は、同一の原因疾患については併給調整により「どちらか多いほうを満額 + 少ないほうの差額」までしか支給されません。

したがって一般的には2つ同時には最大で片方の給付相当額までしか受け取れません。

一方、原因が異なる場合や障害厚生年金を伴わない場合には両方満額も可能ですが、どちらかといえば特殊なケースです。

通常は、まず傷病手当金で生活を繋ぎ、長引くようなら障害年金を検討するという流れになります。

傷病手当金から障害年金へスムーズに移行するために

前述のとおり、傷病手当金は最長で1年6か月支給されますが、その後も障害が残り働けない場合は障害年金で生活を支えていく必要があります。

しかし、障害年金は請求してから支給決定されるまでに数か月の審査期間がかかります。

制度上、初診日から1年6か月を経過しないと原則申請できないため、傷病手当金の受給が終わってから障害年金の手続きを開始したのでは、支給開始までに長い収入空白期間が生じるおそれがあります。

実際、障害年金は請求から初回支給までどんなに早くても3~4か月程度はかかるのが一般的です。

こうした空白期間をできるだけ作らないためには、傷病手当金を受給中から早めに障害年金の準備を進めておくことがポイントですsr-。

具体的には、症状が長引きそうな場合は障害認定日(初診から1年6か月後)を迎える前に年金事務所や専門家に相談し、必要な書類(診断書や病歴申立書など)を集め始めると良いでしょう。

障害認定日を過ぎたら速やかに請求手続きを行い、審査が下りれば障害認定日の翌月分に遡って年金が支給されます。

傷病手当金の支給終了時期と障害年金の支給開始時期がちょうど繋がるように手続きを進めるのが理想です。

もし「自分の症状で障害年金が通るのかわからない」「手続きが難しそうで不安」という場合は、無理をせず社会保険労務士など専門家に相談することも検討しましょう。

障害年金のプロに依頼すれば、受給可能性の判断や申請書類の作成代行などで力になってくれます。

療養しながら複雑な書類を準備するのは大変ですので、必要に応じて遠慮なく専門家の力を借りてください。

まとめ

傷病手当金と障害年金はいずれも、病気やケガで働けないときに経済的に生活を支える重要な制度です。

傷病手当金は健康保険から支給される短期給付、障害年金は公的年金から支給される長期保障と役割は異なりますが、組み合わせることで公的なセーフティネットとして機能します。

それぞれ受給できる条件やタイミングが大きく異なるため、制度の違いを正しく理解しておくことが大切です。

両制度は併給調整の関係にあるため同時に満額受給はできませんが、適切な手続きを踏めば傷病手当金から障害年金へスムーズにバトンタッチすることが可能です。

障害年金の申請には時間がかかるため、「もしかしたら障害年金を検討したほうがいいかも…」と思った段階で早めに情報収集や準備を始めましょう。

わからないことがあれば年金事務所に問い合わせたり、公的機関の相談窓口を利用したりすることもできます。

当法人でも障害年金に関するご相談を受け付けております。

障害年金の専門家である社会保険労務士が、受給の可能性や手続き方法について丁寧にアドバイスいたします。

「自分の場合は対象になるの?」「書類の書き方がわからない…」といったお悩みがございましたら、ぜひお気軽にお問い合わせください。

はじめての人にも分かりやすい障害年金の基礎知識

障害年金の申請に関するお問い合わせ

「入院中なので事務所へ行けない」「家から出られない」「人と話すのが苦手・・・」という場合は、ホームページのお問合せフォーム以外にも電話やLINEなどでお気軽にご連絡下さい。

電話やメール、LINEなどでご質問いただいても、必ず当事務所にご依頼頂かなければいけないということではございません。

お問合せ頂いた後に当センターから営業の電話などをすることもございませんので、その点はご安心下さい。

ゆっくりご検討下さい。

お電話での無料相談はこちら

LINE@での無料相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。