「20歳前障害年金」とは、生まれつきや幼少期の病気・ケガで障害を負った方が、20歳以降に受け取れる公的年金制度です。

20歳前に障害を負った場合、「まだ年金保険料を納めていないけれど年金がもらえるの?」と不安に思うかもしれません。

この制度では保険料納付要件なしで障害年金を受給できますが、その代わり所得制限など特有のルールがあります。

本記事では、専門家の視点から20歳前障害基礎年金の仕組みをやさしく解説し、受給条件、手続き、支給額や注意点まで分かりやすくご説明したいと思います。

目次

障害年金とは

まず前提として、「障害年金」とは公的年金制度の一つで、病気やケガによって日常生活や仕事に制限を受けるようになった場合に支給される年金です。

老後の年金(老齢年金)や遺族年金と並ぶ生活保障制度であり、原則20歳から65歳までの現役世代も対象となります。

多くの傷病が対象となり、たとえば事故による障害だけでなく、先天性の障害、うつ病や統合失調症などの精神疾患、発達障害、がん・難病など幅広い疾病・障害で受給可能です。

障害年金には2種類あります。

「障害基礎年金」は国民年金から支給されるもので、自営業者や学生・無職の方などが初診日(障害の原因となる傷病について初めて医師の診療を受けた日)に国民年金に加入していた場合に対象となります。

また20歳前に初診日がある場合(生まれつきの障害を含む)も障害基礎年金が支給されます。

一方、会社員など厚生年金に加入中に初診日があった方は「障害厚生年金」の対象です。

障害厚生年金では障害等級3級まで年金が用意されていますが、障害基礎年金(国民年金)では1級と2級のみが対象で、3級相当の障害では支給がありません。

「20歳前障害基礎年金」とは

20歳前障害基礎年金とは、その名のとおり「20歳になる前に障害を負った人」が20歳以降に受け取れる障害基礎年金のことです。

通常、国民年金は20歳以上の全員が加入し保険料を納める仕組みですが、20歳前に障害状態となった方は加入前で保険料を納めていなくても特例的に障害年金を受けられる制度になっています。

これは、生まれつき障害がある方や、子供の頃の事故・病気で障害を負った方にも、公的年金による生活保障を提供するための措置です。

言い換えれば、年金制度加入前から障害状態にある人のためのセーフティネットが「20歳前障害基礎年金」なのです。

例えば、知的障害や先天性の視覚・聴覚障害、脳性まひ等で生まれつき障害がある方、あるいは幼少期〜学生時代に病気やケガをして初診日が20歳未満にある方が該当します。

これらの場合、20歳になって国民年金に加入すると同時に障害年金の受給資格が発生し、請求(申請)を行えば障害基礎年金が支給されます。

20歳になった時点で障害の状態にあることが必要ですが、詳細な条件については次章で説明します。

なお、「20歳前障害年金」という名称ですが、実際の給付は20歳以降になります。

20歳前はあくまで初診日等の条件を指すもので、年金を受け取り始めるのは原則として20歳の誕生日以降(正確には誕生月の翌月分から)です。

ちなみに20歳未満の障害児に対しては別途「特別児童扶養手当」という手当が支給されており、20歳到達に伴って手当から障害年金へバトンタッチする形になります(特別児童扶養手当は20歳未満まで支給)。

20歳前障害年金の受給条件

20歳前障害基礎年金を受け取るためには、基本的に通常の障害基礎年金と同じく障害状態に関する要件を満たす必要があります。

ただし、年金制度加入前の特例であるため、一部条件が異なります。

主な受給条件は以下のとおりです。

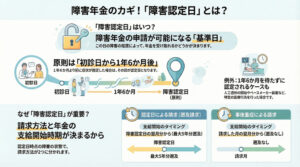

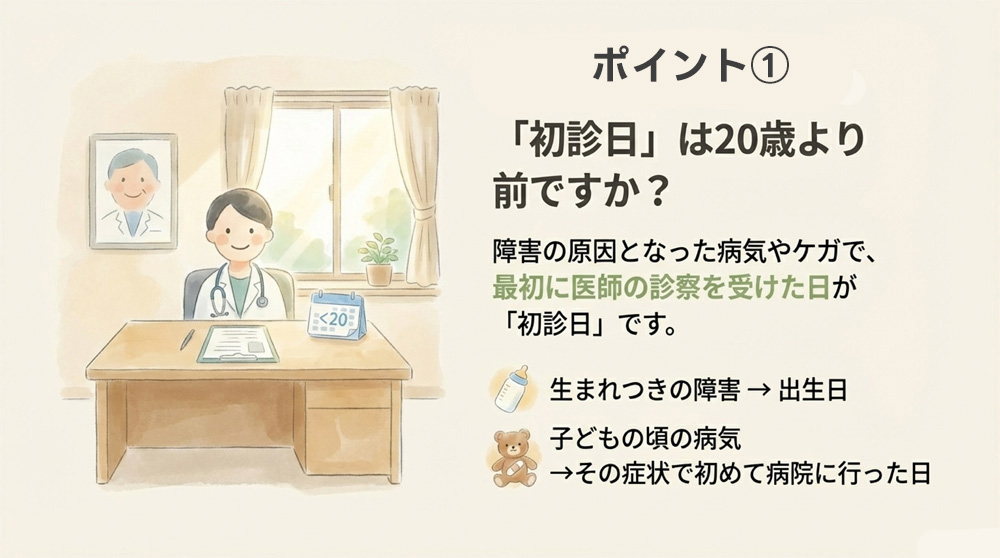

【ポイント1】初診日が20歳未満であること

障害の原因となった傷病について、最初に医師の診察を受けた日(初診日)が20歳になる前にあることが必要です。

生まれつきの障害の場合は初診日は出生日や診断確定日となります。事故や病気であれば、その症状で初めて受診した日が基準です。

初診日が20歳以上である場合は本特例の対象ではなく、通常の障害年金(加入していた年金種別に応じ障害基礎年金または障害厚生年金)の請求になります。

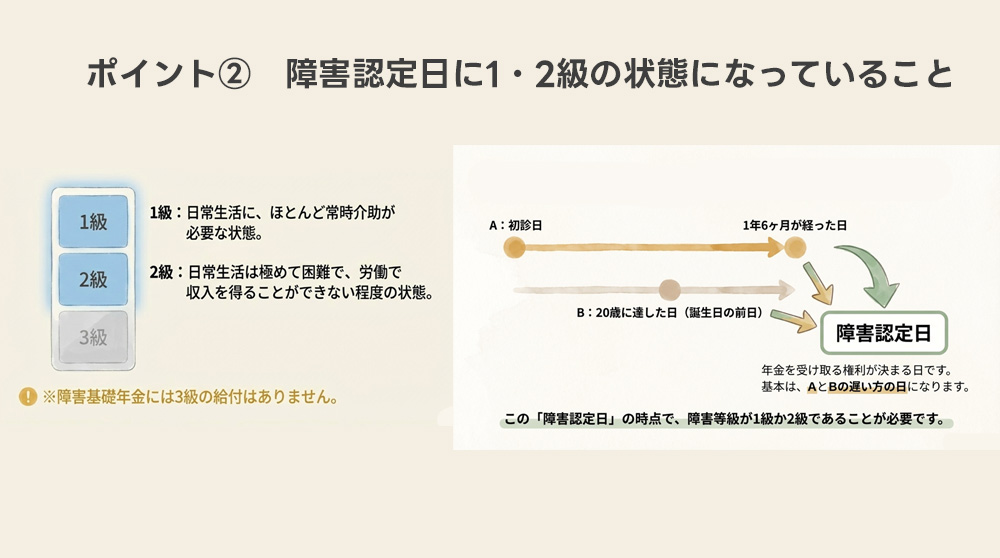

【ポイント2】障害認定日に1・2級の状態になっていること

原則として、初診日から1年6か月が経過した日(またはその前に症状が固定した日)と、20歳に達した日の前日を比べて遅い方の日が「障害認定日」になります。

障害認定日の時点で障害等級1級または2級に該当していれば、その翌月分(障害認定日が20歳前に来ている場合は、20歳に達した日の翌月分)から障害基礎年金を受け取ることができます。(※20歳到達時点や障害認定日の時点では障害等級1級・2級に該当していなかった場合でも、その後症状が悪化して1級・2級になったときは、65歳の誕生日の前々日までであれば『事後重症請求』として障害基礎年金を請求することができます。)

これは日常生活に著しい支障がある重度の障害を指し、具体的には「ほとんど常時介助が必要な状態(1級)」や「必ずしも他人の介助は要らないが日常生活は極めて困難で労働による収入を得られない程度(2級)」などと定義されています。

障害基礎年金には3級の給付がないため、3級程度の障害では残念ながら支給対象外です。

障害の種類によって認定日の考え方が少し異なります。

先天性の障害(例:重度の知的障害等)の場合は無条件で20歳到達時が認定日になりますが、発達障害など後天的とみなされる障害では、診断確定日が初診日となり初診日から1年6か月経過した日が本来の障害認定日となります。

この1年6か月後という認定日が20歳より後になるケースでは、その時点(1年6か月経過日)に障害状態が1級・2級であれば受給権が発生します。

逆に、初診日から1年6か月経過日が20歳前に来てしまう場合は、20歳到達時(誕生日前日)を障害認定日として扱います。

要するに「20歳前後で障害状態が固定する」イメージで、先天性なら20歳時、発症が近年なら初診から1年半後か20歳時か遅い方という形です。

少し複雑ですが、ポイントは20歳に達したときまたはその前後の適切な時期に障害状態が確認されていることが必要という点です。

【ポイント3】保険料納付要件が免除される

通常、障害年金を受け取るには「初診日前日時点で一定以上の年金保険料を納めている(納付要件)」ことが求められます。

しかし20歳前障害基礎年金の場合、初診日が年金未加入期間(20歳前)にあるため保険料納付要件は問われません。

これは公式にも明記されており「20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は不要」とされています。

したがって、保険料を一度も払っていなくても受給資格に影響はありません。この点が通常の障害年金との大きな違いです。

もちろん20歳以降は国民年金への加入・保険料納付が始まりますが、過去の未加入期間については不問となります。

以上が基本的な受給条件です。

まとめると、「20歳前に障害の原因となる初診日があり、障害認定日またはその後65歳になる前までのいずれかの時点で障害等級1級か2級に該当する状態」であれば、保険料を払っていなくても障害基礎年金を受け取れる可能性があります。

通常の障害年金との違い

20歳前障害基礎年金には、通常の障害年金と比べて特有のメリットと制限があります。

ここで主な違いを整理しましょう。

【特徴1】保険料納付要件がないこと

前述のとおり最大の特徴は保険料を納めていなくても受給できる点です。

通常は初診日までに加入期間の3分の2以上納付などの条件がありますが、20歳前初診の場合はこのハードルがありません。

若年発症で経済的基盤がない方にも救済を及ぼすための措置です。

【特徴2】所得による支給制限があること

保険料要件を免除している代わりに、本人の所得に応じて年金支給が制限・停止される仕組みがあります。

これが通常の障害年金と異なる大きなポイントです(詳細は後述の「所得制限」の章で解説)。

【特徴3】受給できる年金の種類

20歳前障害は障害基礎年金(国民年金)として支給されます。

初診日が20歳前の場合、仮にその時点で厚生年金に加入していることは通常ありませんので(※後述する特殊ケースを除く)、厚生年金から支給される障害厚生年金の対象には基本的になりません。

つまり、20歳前障害年金=障害基礎年金のみ(定額部分のみ)で、報酬比例の給付はありません。

なお、万一初診日が20歳前でも厚生年金加入中だった場合(例:18歳で就職し厚生年金に加入、その後19歳で病気発症し初診日が19歳となったケースなど)は、本特例ではなく通常の障害厚生年金として請求します。

同様に共済組合加入中に20歳前の初診日がある場合も障害共済年金の対象です。

これらの場合は所得制限もありません。

ごく稀なケースですが、覚えておきましょう。

【特徴4】請求(申請)可能時期

通常の障害年金は初診日から1年6か月後以降(障害認定日以降)であればいつでも請求できます。

一方、20歳前障害基礎年金の場合は原則20歳に達してから請求可能となります(先述のとおり、発症時期によっては20歳になってすぐ請求できないケースもありますが、その場合も1年6か月経過時以降で請求可能です)。

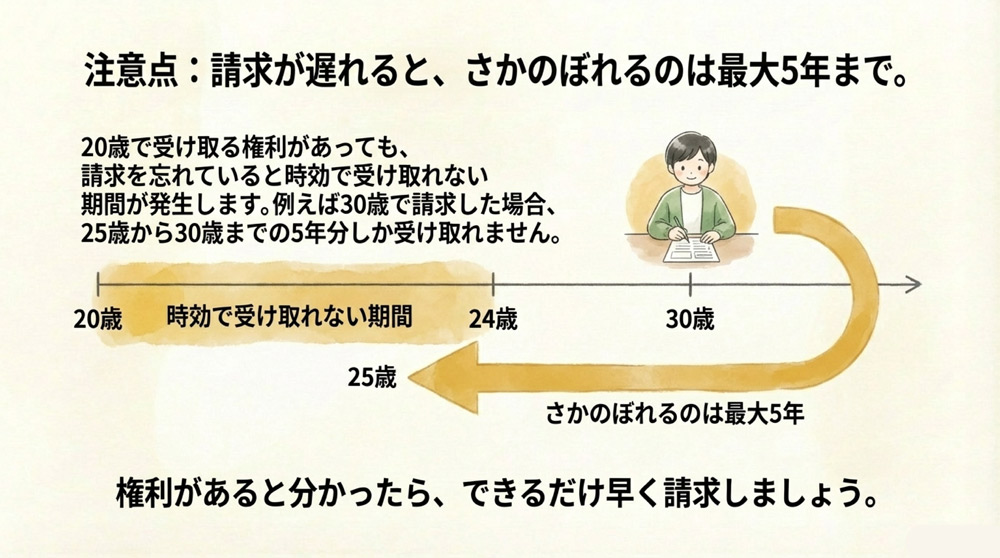

請求が遅れると年金の開始も遅れ、最大5年までしか遡って受け取れない決まりがある点は共通です。

20歳前障害の場合も、後から請求することは可能ですが未請求期間が長いと時効で受け取れない期間が生じるため注意が必要です。

以上の違いを踏まえ、特に重要なのは「無納付でOKだが高所得時は年金が止まる」という特徴です。

次の章で、その所得制限と実際の支給額について詳しく見てみましょう。

支給される年金額と所得制限

支給額(年金の金額)は、20歳前障害であっても通常の障害基礎年金と同じ基準で決まります。

等級に応じた定額給付で、令和7年度(2025年度)現在の年額は2級で831,700円、1級はその1.25倍の1,039,625円です。

月額にすると2級で約69,300円、1級で約86,600円ほどになります。

障害基礎年金には扶養する子がいる場合の子の加算もあり、1人目・2人目の子には各239,300円、3人目以降は各79,800円が年額で加算されます(子とは18歳到達年度末まで、または20歳未満で障害等級1級・2級の子を指します)。

もっとも、20歳前障害で受給を開始される方の場合、ご本人が20歳前後と若いため子の加算が付くケースは多くないでしょうが、将来的に受給者本人に子どもができ扶養している場合は加算対象になります。

所得制限については特に重要なポイントです。

20歳前障害基礎年金では、受給者本人の前年所得が一定以上あると年金の全部または半分が支給停止となります。

所得制限の基準額は毎年見直されます。

令和7年10月1日以降の日本年金機構の基準では、扶養親族がいない場合の目安は次のとおりです。

| 前年の所得額(所得税法上の『所得金額』) | 年金の支給状況 |

|---|---|

| 3,761,000円 以下 | 全額支給(制限なし) |

| 3,761,001円 ~ 4,794,000円 | 1/2支給停止(年金額の半分が停止) |

| 4,794,000円 超 | 全額支給停止(年金受給なし) |

上記はあくまで本人の所得額(総収入から給与所得控除や各種控除を差し引いた金額)を基準とした目安です。

税金の計算で用いられる『課税所得』とは厳密には異なる場合があります。

また扶養親族がいる場合は基準額が引き上げられます。

一般的には扶養親族1人につき38万円が加算され、扶養親族が未成年等の場合は加算額がさらに大きくなります。

例えば扶養親族が1人いれば全額停止となる所得基準は4,794,000円+380,000円=5,174,000円超に緩和されます(詳細な加算額は扶養親族の種別により異なります)。

反対に言えば、所得が多くても扶養家族がいれば一部受給が継続できる可能性があります。

この所得制限は毎年判断されます。

受給者本人の前年の所得額にもとづき、その年の10月分から翌年9月分までの年金について支給停止の有無が決定されます。

例えば令和6年(2024年)の所得が基準を超えた場合、令和7年10月~令和8年9月分の障害基礎年金が全部または半分停止されるという形です。

年金機構により毎年所得状況の届出が求められますので、該当する方は期限までに所定の手続きを行いましょう。

なお、所得制限で見るのは受給者本人の所得のみです。

20歳前障害年金は本人に支給される年金なので、ご両親など家族の所得が高くても本人収入がなければ制限にはかかりません。

逆に、20歳を超えて本人が就労し収入を得られるようになった場合には、その額によっては年金が減額・停止されることになります。

特に障害の程度が比較的軽くなり就労可能となったケースでは留意が必要です。

ただし、就労によって年金が停止されても受給権自体は消滅しません。

翌年以降、所得が基準以下に下がれば支給が再開されますので、一時的な停止であれば将来また受け取れる可能性があります。

請求手続きと申請のタイミング

20歳前障害年金を受け取るには、本人(または代理人)が請求手続きを行う必要があります。

障害年金は申請主義の制度であり、条件を満たしていても請求しなければ支給されません。

では、具体的にどのように手続きを進めればよいか、ポイントを説明します。

請求可能な時期

基本的には20歳の誕生日を迎えた翌日以降に請求書を提出できます。

先天性の障害などで20歳時にすでに障害状態が明らかな場合、20歳になると同時に請求資格が発生するため、20歳の誕生日以降できるだけ早く年金事務所等で手続きをしましょう。

請求が遅れると、その分受け取れる時期も遅くなりますし、遡及できるのは過去5年分までと決まっているため早めの手続きが肝心です。

診断書の準備

請求には医師の障害年金用診断書が必要です。

先天性の障害であれば、20歳前後3か月以内の時期の診断書を用意します。

20歳の約3か月前から医師に相談し、20歳到達時の状態を評価した診断書を書いてもらうことが可能です。

ただし実際に年金事務所が受付できるのは20歳の誕生日当日以降ですので、誕生日を迎えたら速やかに提出しましょう。

一方、後天的な傷病で障害認定日(初診から1年6か月後)が20歳を過ぎてから来る場合は、その認定日時点の診断書が必要です。

この場合、20歳になった時点ではまだ障害状態が固定していない可能性があり、障害認定日を迎えて初めて請求資格が生じるため、直ちに20歳で請求できるとは限まりません。

自分のケースの認定日がいつになるのか分からない場合は、事前に年金事務所や専門家に相談するとよいでしょう。

初診日の証明書類

もう一つ重要なのが初診日を証明する資料です。

障害年金の審査では「本当に初診日が20歳前だったのか」を確認する必要があります。

具体的には初診日のカルテ記録や受診状況証明書、場合によっては第三者の証明書などで初診日を客観的に証明します。

生まれつき障害の場合でも、何らかの医療機関で診断を受けた日があればそれが初診日となりますので、その記録を用意します。

特に昔のことでカルテが残っていない場合は、年金事務所に相談し代替手段(親の陳述書など)で対応することも検討します。

その他の必要書類

請求には年金請求書(所定の申請用紙)、年金手帳や基礎年金番号の分かる書類、本人の戸籍抄本や住民票、所得状況を確認する書類なども必要です。

詳しい必要書類は日本年金機構の案内や年金事務所で確認できます。

もし20歳になる前から特別児童扶養手当を受けていた場合、その診断書の写しが障害年金の診断書として認められる場合もあります。

ただし内容によっては改めて年金用の診断書提出が求められることもあります。

特別児童扶養手当を受給していた方は、20歳前に市区町村から「障害年金への切替案内」が届くこともありますので、案内に従って手続きを進めましょう。

窓口と手続きの流れ

請求手続きはお住まいの地域の年金事務所または街角の年金相談センターで行います。

まずは年金事務所に電話予約の上、相談に行くとスムーズです。

手続き自体は無料でできますが、書類の準備や診断書の取得に時間がかかるため、早めに準備を始めることが大切です。

20歳前でも、年金事務所に事前相談して「20歳になったら障害年金を請求したい」旨を伝えれば、必要書類の案内などサポートしてもらえます。

不安な場合は社会保険労務士(障害年金の専門家)に依頼することもできますが、その場合は手数料が発生しますので、まずはご自身やご家族で年金事務所に相談してみると良いでしょう。

請求にあたっての注意点

最後に、20歳前障害基礎年金を受ける上で知っておきたい注意事項やよくある疑問をまとめます。

【注意点1】時効による遡及制限

繰り返しになりますが、障害年金は最大5年分までしか遡って受け取れません。

20歳時点で障害状態にあっても請求を忘れて数十年経ってしまった場合、その間の年金はすべて受け取れるわけではないので注意が必要です。

例えば20歳で本来受給権が発生していたのに、30歳で請求した場合、過去5年(25歳頃まで)しか遡れず20~24歳時分の年金は受け取れない可能性があります。

受給権があると分かったら、できるだけ早めに請求することが大切です。

【注意点2】障害状態の確認と更新

初回請求時には診断書で障害状態を証明しますが、受給後も障害状態の継続確認(再認定)が定期的に行われます。

障害年金は一生固定でもらえるとは限らず、症状が改善して等級に該当しなくなれば支給停止や支給打ち切りとなる場合があります。

ただし20歳前障害に限って特別な頻度というわけではなく、通常の障害年金と同様に等級に応じた確認が行われます(1級・2級なら数年に一度程度の診断書提出義務があるのが一般的です)。

【注意点3】国外居住や施設入所時の扱い

20歳前障害基礎年金は、日本国内に住所があることを前提とした制度で、日本国外に住所を移している間(住民票を海外に移した場合など)は年金が全額支給停止 となります。

例えば長期の海外移住で住民票を抜いた場合などが該当します。

一方、住民票を日本に残したままの短期留学や出張など、法的には日本に住所があると扱われるケースでは、直ちに支給停止とならない場合もあります。

具体的な取り扱いは状況により異なるため、海外滞在の予定がある場合は必ず事前に年金事務所へ確認してください。

また、刑事施設(刑務所等)に収容されている間も全額支給停止となります。

ただし刑事施設の場合、有罪が確定していない未決拘留中であれば停止されません。

いずれの場合も、該当したら所定の届出(支給停止事由該当届)を年金機構に提出する必要があります。

これらは社会的な公平性の観点から定められている制限なので、もし当てはまる状況になった場合は速やかに届け出ましょう。

【注意点4】他の年金・給付との調整

20歳前障害基礎年金を受給中に、別の年金(例えば障害者向けの恩給や労災保険の年金)を受け取るようになった場合、その額に応じて障害基礎年金が調整(減額)されることがあります。

具体的には、重複する給付額分だけ障害基礎年金が差し引かれる仕組みです。

ただし一般の給与所得や他の社会保障給付(生活保護など)については通常この「調整」による減額はありません。

主に公的年金同士の調整ルールと理解しておけばよいでしょう。

【注意点5】家族のサポート

20歳前障害年金の請求者は多くが20歳前後の若者ご本人です。

手続きや管理は基本的に本人名義で行うことになりますが、実際には親御さんや保護者がサポートするケースが多いでしょう。

年金機構からの通知書なども本人宛てに届きますので、大事な書類は家族と情報共有しておくと安心です。

また、受給が決まった後も所得状況届など毎年の手続きがありますので、家族がフォローしてあげると良いでしょう。

まとめ

20歳前障害基礎年金は、若くして障害を負った方にとって心強い公的支援制度です。

保険料を払っていなくても受給できる反面、所得制限などの独自ルールがありますが、制度の趣旨をご理解いただければと思います。

本記事で取り上げたように、受給条件を満たせば20歳から障害年金を受け取ることが可能です。

金額的には決して高額ではありませんが、毎月の年金給付は生活の下支えになりますし、重度障害のある方にとって重要な収入源となります。

疑問や不安がある場合は、お近くの年金事務所や専門家への相談をおすすめします。

日本年金機構の公式サイトにも障害年金の受給要件や手続きが案内されています。

特に20歳前後のお子さんをお持ちのご家族は、誕生日が来る前にぜひ一度年金相談を受けてみてください。

適切に請求手続きを行い、この制度を活用することで、「障害があっても経済的な不安を軽減できた」「将来への安心材料ができた」と感じられるはずです。

本記事の内容が、皆さまの悩み解消とお役立ちにつながれば幸いです。

はじめての人にも分かりやすい障害年金の基礎知識

障害年金の申請に関するお問い合わせ

「入院中なので事務所へ行けない」「家から出られない」「人と話すのが苦手・・・」という場合は、ホームページのお問合せフォーム以外にも電話やLINEなどでお気軽にご連絡下さい。

電話やメール、LINEなどでご質問いただいても、必ず当事務所にご依頼頂かなければいけないということではございません。

お問合せ頂いた後に当センターから営業の電話などをすることもございませんので、その点はご安心下さい。

ゆっくりご検討下さい。

お電話での無料相談はこちら

LINE@での無料相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。