目次

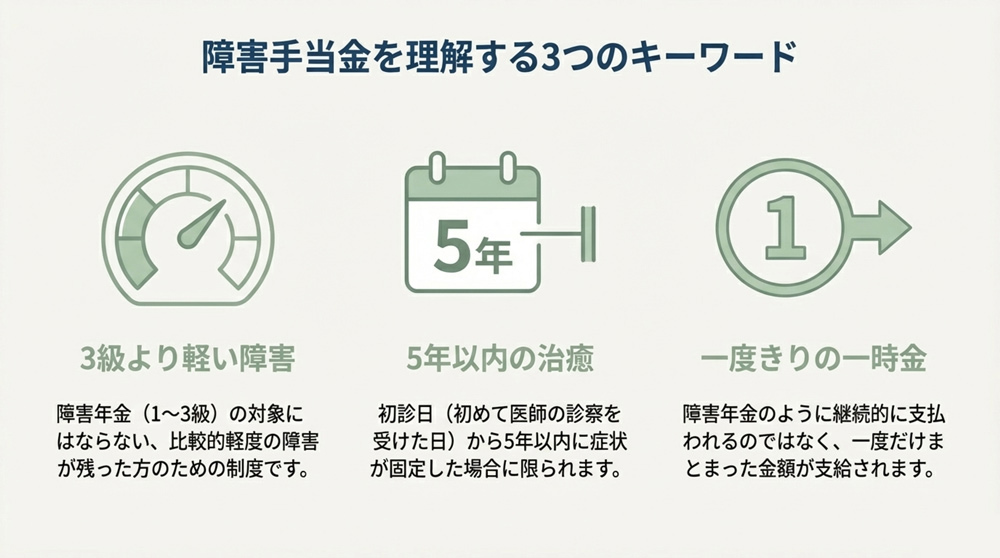

障害手当金とは

障害手当金(しょうがいてあてきん)とは、公的年金制度において 障害厚生年金3級に該当する状態よりも軽い障害 が残った場合に支給される一時金です。(制度上は「4級」という等級はありませんが、説明の便宜上「4級相当」と呼ばれることがあります。)

会社員や公務員として厚生年金に加入中に負った病気やケガが初診日から5年以内に治り(症状固定し)、その時点で障害等級3級に該当しない程度の障害が残存した場合に受け取ることができます。

障害手当金は原則1回のみ支給されるもので、障害年金(障害厚生年金・障害基礎年金)のように継続して支払われる年金とは異なります。

言い換えれば、障害年金が障害が続く限り定期的に支給されるのに対し、障害手当金は1度きりの給付です。

以下では、この障害手当金について、障害年金や健康保険の傷病手当金との違い、受給条件、金額、申請方法、注意点などを専門家の立場からやさしく解説します。

障害手当金と障害年金・傷病手当金の違い

障害手当金は名称が似ている制度や、同じ障害に関する給付である障害年金と混同されやすいところがあります。

そこで、まず障害手当金と障害年金、傷病手当金の主な違いを整理してみましょう。

以下の表に、支給時期や期間、対象者などの違いをまとめました。

| 比較項目 | 障害手当金(厚生年金制度) | 障害年金(国民年金・厚生年金制度) | 傷病手当金(健康保険制度) |

|---|---|---|---|

| 支給される場面 | 病気やケガの治療を続けた結果、症状が固定(治癒)し、障害厚生年金3級より軽い障害が残ったとき | 病気やケガにより、障害認定日に国が定める障害等級(1級~3級など)に該当する状態になったとき | 病気やケガで働けなくなったとき(療養中)に給与の一部補償として支給されるとき |

| 給付の形式 | 一時金(原則1回のみ支給) | 年金(障害が続く限り定期支給) | 手当金(標準報酬日額の一部を支給、最長1年6か月) |

| 加入している制度 | 厚生年金保険(初診日に会社員・公務員等で厚生年金に加入していることが前提) | 国民年金または厚生年金(初診日の加入制度により支給される年金種別が異なる) | 健康保険(協会けんぽや健康保険組合等の被保険者が対象。国民健康保険には原則制度なし) |

| 支給される期間 | 1回きり(以後の支給はなし) | 障害状態に該当する期間中(改善・寛解すれば支給停止) | 支給を開始した日から「通算して」1年6か月 (途中で就労して傷病手当金が支給されない期間があれば、その分は繰り越されます) |

| 請求期限 | 症状固定から5年以内に請求(※これを過ぎると請求権が消滅) | 障害認定日による請求は、障害認定日以降であればいつでも請求可能(ただし、遡及できるのは過去5年分まで)。 いわゆる「事後重症」による請求は、65歳の誕生日の前々日までに請求書の提出が必要。 | 支給事由発生の翌日から2年以内に請求 |

※障害年金は初診日から相当期間経過後に請求することも可能ですが、支給開始が遅れると時効により過去分の年金は最大5年分までしか遡って受け取れません。

一方、障害手当金は症状固定後5年を過ぎると請求できなくなる点に注意が必要です。

また、傷病手当金と障害手当金は、同一(または関連)する傷病については併給調整が行われます。

原則として、同じ傷病について 同じ期間に両方を満額受け取ることはできず、障害手当金が支給される場合は、傷病手当金は障害手当金の額に達するまでの間、支給停止または差額支給となります。(別の傷病による傷病手当金であれば、調整なく併給できる場合もあります。)

障害手当金の受給条件

障害手当金を受け取るためには、法律で定められた複数の条件をすべて満たす必要があります。

主な受給条件は次のとおりです。

- 【条件1】初診日に厚生年金保険に加入していること(=初診日時点で会社員・公務員など厚生年金の被保険者であること)。

※初診日に国民年金のみに加入していた人(自営業や学生、専業主婦(夫)など)は障害手当金の制度対象外です。初診日に厚生年金に加入していない場合は障害厚生年金を受け取れず、障害基礎年金(1級・2級に該当する場合)のみが支給対象となります。 - 【条件2】初診日から5年以内に傷病が治っていること(症状が固定していること)。ここで言う「治った」とは、医学的にこれ以上治療を続けても症状の改善が見込めない状態になったこと(症状固定)を指します。発病から5年以内に症状固定とならなかった場合は、残念ながら障害手当金の対象にはなりません。

- 【条件3】症状固定時点で障害厚生年金3級に該当しない程度の障害が残っていること。障害の程度が厚生年金の障害等級3級以上に該当してしまう場合は、継続的な障害年金(厚生年金)を請求できるため、一時金である障害手当金の支給対象とはなりません。あくまで「3級未満の障害が残った」場合に限り障害手当金が支給されます。

- 【条件4】障害の内容が障害等級表に定める一定の障害状態に該当していること。たとえ3級より軽度でも、公的年金で定める障害認定基準に照らして一定の障害と認められなければ支給されません。障害等級表では、目・耳・肢体・内部障害・精神障害など各分野ごとに細かな認定基準が設けられています(詳細は日本年金機構の資料等をご参照ください)。

- 【条件5】年金保険料の納付要件を満たしていること。障害手当金は公的年金の給付の一種であるため、保険料納付状況に関する要件があります。具体的には、初診日の前日時点で「初診日の属する月の前々月までの加入期間のうち2/3以上の期間の保険料を納付(または免除)している」ことが必要です。もしこの条件を満たせない場合でも、初診日が65歳未満で かつ「直近1年間に未納がない」場合には特例的に要件を満たすとみなされます(※この「直近1年間に未納がない」特例は、初診日が令和18年3月末日までにある傷病について適用されます)。ご自身の納付要件の充足状況が不明な場合は、年金事務所や年金相談センターで加入記録を確認しておきましょう。

以上が主な受給条件です。

まとめると、「厚生年金に加入中の傷病で、初診から5年以内に症状固定し、軽度の障害が残存、かつ年金保険料の要件もクリアしている」場合に障害手当金が支給される可能性があります。

障害手当金を受け取れないケース

上記の条件を満たしていても、以下のいずれかに該当する場合は障害手当金を受け取ることができません。

これは、公的年金や労災補償など他の給付との重複や制度趣旨との関係で支給が制限されるケースです。

すでに障害を支給事由とする年金を受給している場合

障害基礎年金・障害厚生年金・障害共済年金など、同一の障害原因で支給される年金を既にもらっている人は障害手当金を受け取れません。

これは、障害の程度が本来障害年金に該当する場合(1~3級)は障害手当金の対象外であることの裏返しと言えます。

※なお、過去に同じ傷病で障害手当金を受け取っている場合も、その傷病について新たに障害年金を請求することはできません。

労災の障害補償給付等を受け取っている場合

労働基準法または労働者災害補償保険法(労災保険)に基づく障害補償給付を同じ障害原因について受けている人も支給対象外です。

これは、同一の原因による二重補償を防ぐための規定です。同様に、船員保険法に基づく障害に関する給付を受けている場合も対象外となります。

老齢年金や遺族年金を受給している場合

初診日の時点で厚生年金に加入していた方であっても、症状固定時に老齢厚生年金を受け取っている場合は障害手当金を受けられません。

また、国民年金・厚生年金・共済年金から老齢年金や遺族年金を受け取れる立場にある人(既に老齢年金を受給中の人など)も障害手当金の支給対象外とされています。

高齢で既に老齢年金をもらっている方は、障害手当金ではなく労災補償や障害者手帳による福祉サービス等、他の制度の対象となる場合があります。

以上のように、他の年金給付や補償と重複する状況にある場合には障害手当金は支給されませんので注意してください。

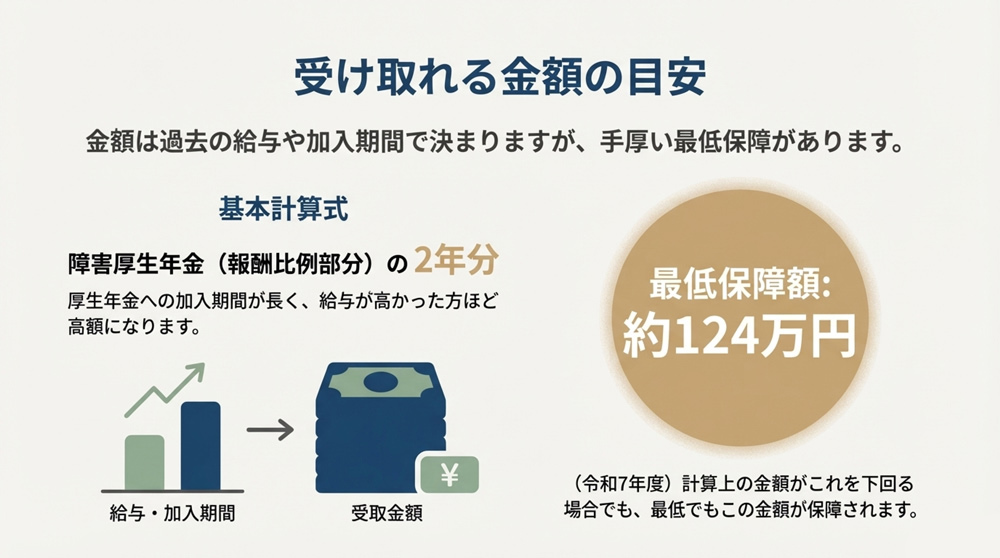

障害手当金で受け取れる金額

障害手当金の支給金額(受取額)は人それぞれで、過去の給与水準や加入期間によって異なります。

金額の計算式は障害厚生年金の計算に準じており、基本的には「障害厚生年金の報酬比例部分の年金額 × 2」(2年分)という算出方法になります。

報酬比例部分とは、厚生年金に加入していた期間の給料(標準報酬月額や賞与)に応じて決まる部分で、高収入かつ長期間加入していた方ほど支給額も高くなります。

例えば、厚生年金に長年加入して給料も高かった方であれば数百万円台の障害手当金になるケースもあります。

一方、加入期間が短かったり報酬額が低かったりする場合、計算上の金額が小さくなってしまうことがあります。

しかし障害手当金には最低保障額が設けられており、計算の結果が小さい場合でも最低でも約124万7,600円(令和7年度時点)が支給されます。

例えば加入期間が極端に短い人でも100万円強のまとまった金額は受け取れるよう配慮されているわけです。

この最低保障額は毎年見直される可能性がありますが、大きく減額される心配は少ないでしょう。

なお、実際の支給額の計算は専門的で複雑です。

正確な受給見込み額を知りたい場合は、日本年金機構の年金事務所に問い合わせるか、専門の社会保険労務士に相談するとよいでしょう。

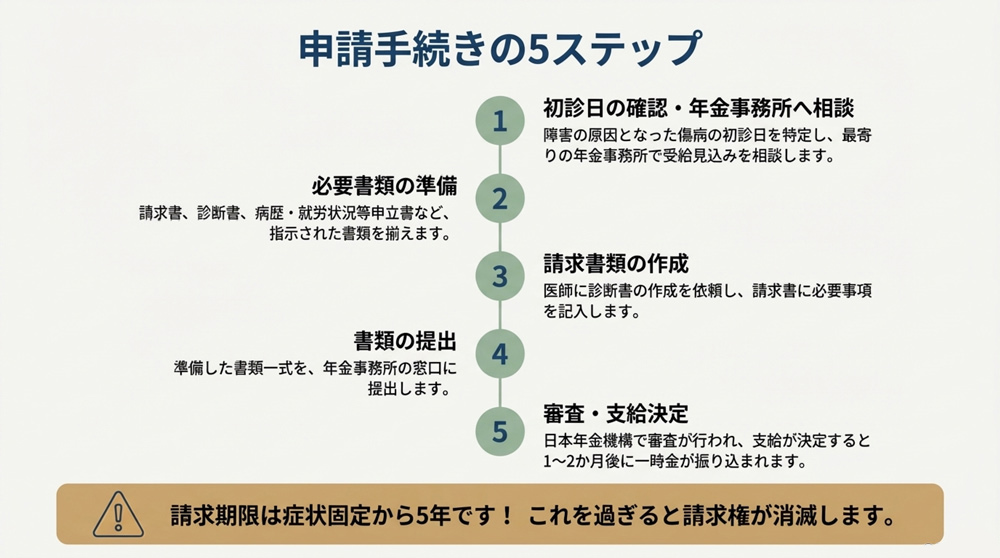

障害手当金の申請方法

障害手当金の請求手続きは障害年金の請求とほぼ同じ流れで行います。

症状固定から時間が経つと請求期限が過ぎてしまいますので、なるべく早めに準備を始めましょう。

一般的な手続きのステップは以下のとおりです。

初診日の確認と年金事務所への相談

まず、ご自身の障害の原因となった傷病の初診日を確認します。

その上で、お近くの年金事務所や街角の年金相談センターに相談しましょう。

初診日や症状固定日、障害状態などから受給見込みがあるかなどのアドバイスを受けることができます。

必要書類の確認・準備

年金事務所の窓口で保険料納付要件の確認や、提出に必要な書類の案内を受けます。

具体的には障害年金(手当金)請求書、医師に作成してもらう診断書(障害状態を証明する書類)、病歴・就労状況等申立書、本人の戸籍謄本や住民票、マイナンバー確認書類、振込先口座通帳の写しなどが必要になります。

漏れのないよう、窓口で配布されるチェックリストに沿って準備しましょう。

請求書類の作成

必要書類が揃ったら、障害手当金の請求書に記入します。

初診日や症状固定日、傷病名、医療機関名、診断書の内容などを転記する項目があります。

不明点があれば無理に進めず、年金事務所や専門家に確認しましょう。

年金事務所等への提出

書類一式が準備できたら、年金事務所または街角の年金相談センターに提出します。

窓口では不備がないか確認して受理してもらえます。

提出後、日本年金機構で障害状態や要件を審査し、支給の可否と金額が決定されます。

通常、請求から決定までは数か月程度かかることが多いです。審査の結果は「年金証書」や「支給決定通知書」で通知されます。

支給の受け取り

障害手当金の支給が決定すると、一時金が指定の銀行口座に振り込まれます。

振込は年金証書に記載の決定日から1〜2か月後になることが一般的です。

障害手当金は一度支給されるとその後の定期支給はないため、金額の使い道や今後の生活設計について検討しておきましょう。

申請窓口は原則お住まいを管轄する年金事務所です。

初診日当時に共済組合に加入していた人(公務員等)の場合は、その共済組合が窓口となります。

手続きに不安がある場合や書類の準備が難しい場合は、障害年金専門の社会保険労務士に申請代行を依頼することも検討してみてください。

専門家に依頼すれば、スムーズな請求と確実な受給のサポートを受けられるでしょう。

障害手当金受給の際の注意点・デメリット

障害手当金は経済的に助かる制度ではありますが、利用にあたって注意すべきポイントやデメリットもいくつか存在します。

長期的な生活保障にはならない点

障害手当金は一時金であり、継続的な支給はありません。

そのため、将来にわたる生活費を賄うには不十分です。

受け取った金額は、治療費の補填や自助具の購入、今後の蓄えなどに計画的に充てるようにしましょう。

障害の程度によっては、障害者手帳に基づく自治体の福祉サービスや就労支援制度なども並行して活用し、生活を安定させる工夫が必要です。

同じ傷病で障害年金を後から請求できなくなる点

障害手当金を受け取った同じ傷病については、原則として、将来その症状が悪化して障害等級(1~3級)に該当する状態になっても、同一の傷病を原因とする障害厚生年金を新たに請求することはできません。

例えば、軽度と判断され障害手当金(1回分)を受け取った後に容態が悪化し、後日本来であれば3級に相当する障害状態になったとしても、既に一時金を受け取っているため障害厚生年金3級を受けることができない事態になり得ます。

結果として、長期的な年金を受け取れず経済的に厳しくなるリスクがあるのです。

このようなケースが想定される場合は、最初から障害厚生年金3級の受給を目指して請求する方が有利になる可能性があります。

ご自身の症状の見通しや今後の支援の必要性を踏まえて、障害手当金にとどめるか障害年金を申請するか慎重に判断することが重要です。

別の傷病が新たに発生した場合などには、その新たな傷病を原因として障害年金を請求できる可能性もあるため、具体的な判断は年金事務所や専門家に相談することが重要です。

精神疾患の場合は支給例がほとんどない点

障害年金ではうつ病などの精神疾患も多く支給されていますが、障害手当金に関しては精神疾患が支給対象となるケースは極めてまれです。

というのも、うつ病などは一度良くなっても再発を繰り返すことが多く、「治った(症状固定した)」と明確に判断することが難しいため、先述の「5年以内に治った」要件を満たせない場合がほとんどだからです。

実際、日本年金機構が公表している「障害年金業務統計(令和4年度)」では、新規裁定・障害厚生のうち「精神障害・知的障害」区分で障害手当金となった件数は0件(0%)とされています。

このため、統計上も精神疾患・知的障害で障害手当金が認定されるケースは極めてまれであることが分かります。

以上の点を念頭に置き、障害手当金を正しく理解し賢く活用することが大切です。

特に、「一時金だからあとで不利になるかも…」「将来もっと悪化したらどうしよう」と不安に思われる場合は、無理に障害手当金を請求せず経過を見て障害年金の対象となるまで待つという選択肢もあり得ます。

逆に、症状が軽く今後の回復が見込める場合は障害手当金を受け取って早期に生活の立て直しを図るのが合理的です。

まとめ

障害手当金は、障害年金(等級1~3級)には該当しない軽度の障害を負った方への救済措置として設けられている制度です。

一度きりの給付ではありますが、100万円以上のまとまった金額を受け取れるため、治療後の生活再建や将来への備えに役立てることができます。

特に、障害に合わせた自動車や住宅改修、義肢装具の購入、リハビリ費用などに充当すれば、生活の質を向上させる助けとなるでしょう。

一方で、障害手当金を受け取ると同一の障害について後から障害年金を受け取れないといった制約もあり、自身の症状の将来像を見据えた判断が必要です。

「障害手当金を受け取るべきか、あるいは障害年金の申請を目指すべきか」悩む場合は、無理せず専門家に相談することをおすすめします。

お近くの年金事務所や障害年金に詳しい社会保険労務士に相談すれば、現在の状況で最適な選択肢についてアドバイスを受けられるはずです。

困難に直面したときこそ、公的制度を上手に活用することが大切です。

障害手当金の制度を正しく理解し、必要なときに適切に請求することで、あなたやご家族の生活を支える一助となるでしょう。

不明点があれば遠慮なく問い合わせ、安心して制度を利用してくだい。

はじめての人にも分かりやすい障害年金の基礎知識

障害年金の申請に関するお問い合わせ

「入院中なので事務所へ行けない」「家から出られない」「人と話すのが苦手・・・」という場合は、ホームページのお問合せフォーム以外にも電話やLINEなどでお気軽にご連絡下さい。

電話やメール、LINEなどでご質問いただいても、必ず当事務所にご依頼頂かなければいけないということではございません。

お問合せ頂いた後に当センターから営業の電話などをすることもございませんので、その点はご安心下さい。

ゆっくりご検討下さい。

お電話での無料相談はこちら

LINE@での無料相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。