本記事では、障害年金受給中に国民年金を免除すべき理由についてご説明します。

障害年金を受給されている方から「国民年金が免除できるらしいけど、それでも払ったほうがいいですか?」というご質問をいただくことがあります。

この質問に対する、年金事務所や社労士の一般的な回答としては「もし、不安でしたら払っておくのが良いと思います」というアドバイスだと思います。

しかし、本記事ではあえて「免除を受けておいた方がいい」という考えをお伝えします。

理由もわからずただ単に免除にすると「これで本当に良かったのか?」「もしかしたら損しているんじゃないか?」と悩んだり、後悔や不安を抱えて生活をすることになり、それが治療にも影響することにもなりかねません。

本記事をお読みいただければ、明確な理由を持って「自分はこうする」と判断が出来るようになります。

目次

年金の基礎知識

障害年金1級又は2級を受けている場合に国民年金の支払いが免除される制度のことを「法定免除」と言います。

他にも生活保護を受けている方や国立ハンセン病療養所などで療養している方も法定免除の対象になるのですが、本記事では障害年金1級又は2級の方の法定免除に限って説明をしていきます。

まず、今回の本題に入る前に年金の基本的な構造について触れておきたいと思います。

国の行っている年金は、2階建構造と言われます。

1階部分は、日本に住む20歳以上の全ての人が加入する国民年金。

これは「基礎年金」と呼ばれます。

2階部分は企業などに勤務している人が加入する厚生年金です。

本記事でご説明するのは、1階部分の「基礎年金」についてです。

「国民年金を法定免除をしたほうが良いのか?それとも、納付したほうが良いのか?」というお話は、全てこの1階部分の内容だということを覚えておいてください。

年金の受け取り方

基礎年金の受け取り方に関してご説明します。

基礎年金の受け取り方には、3つの受け取り方があります。

1つ目は、年金と聞いて多くの方が思い浮かべる65歳からもらえる老齢基礎年金です。

2つ目は、何らかの病気やケガにより日常生活に制限がある場合にもらえる障害基礎年金。

3つ目は、一家の大黒柱に万が一があった時にもらえる遺族基礎年金。

年金には、1人1年金の原則があり、2つ以上の年金を組み合わせてもらうってことは出来ません。

つまり、受給できるのは、以下の3つの年金のうちのいずれか1つになります。

- 障害基礎年金

- 老齢基礎年金

- 遺族基礎年金

障害基礎年金と老齢基礎年金をどちらも受給するということは出来ません。

そのため、障害年金を受けている方が65歳なると以下の選択をしなければいけません。

- そのまま障害基礎年金を受け続ける

- 老齢基礎年金に切り変える

この選択は、受給する方にとって有利な方を選ぶことができます。

年金の受給額

年金には「障害基礎年金・老齢基礎年金・遺族基礎年金」の3つ受け取り方があるとご説明しました。

それぞれの年金は一体どれくらいもらえるのでしょうか。

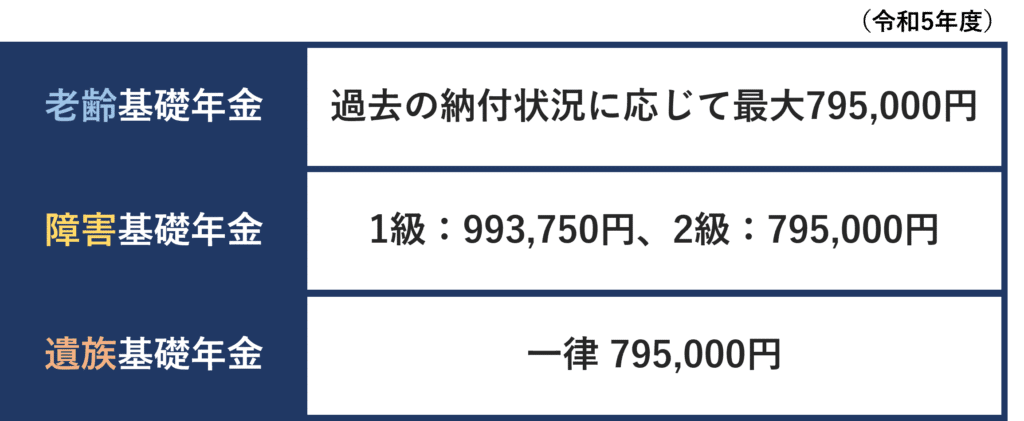

本来年金は、「支払う金額」と「受け取る金額」のどちらも毎年変動するのですが、本記事では便宜上、令和5年度の金額をもとに、以下の条件でご説明します。

- 毎月支払うの国民年金保険料を「1万6,520円」

- 年間で受け取れる老齢基礎年金を「79万5,000円」

ここでのポイントは2つあります。

1つ目は「老齢基礎年金」は、それまでに支払った国民年金保険料に応じて最大で795,000円なのに対し

「障害基礎年金」は、等級に応じて受給額は一律であること。

2つ目は満額納めた老齢基礎年金と障害基礎年金2級は同じ金額ということ。

先程ご説明しましたように、老齢基礎年金と障害基礎年金の両方を受け取ることはできません。

老齢基礎年金の最大受給額と障害基礎年金が同額ということを考えると、65歳以降も障害基礎年金を受け続ける事が確実な方は、国民年金は無理をして納めずに法定免除の一択で良いと思います。

65歳以上に障害年金の受給が停止になる可能性のある方や「制度が変わるかも」「未来は分からないから不安」という方は、本記事を是非最後までお読みください。

老齢基礎年金の仕組み

法定免除に関してご説明する上で、老齢基礎年金の仕組みをご理解頂くことが重要になりますので、老齢基礎年金の仕組みを簡単にご説明させていただきます。

老齢基礎年金は、20歳から65歳までに10年以上国民年金を納めた人が、その納めた月数に応じて貰える金額が決まる仕組みになっています。

私は勉強会などで「年金とは、ひと月ずつブロックを積み上げていくイメージ」とお伝えしてます。

国民年金を納める事ができる期間というのは最大で40年間なので、最大でで支払うと480ヶ月になりますよね。

国民年金を1ヶ月分納付すると、ブロック1つ積み上がり、それを繰り返すことで最大の480個になると、65歳になった時には満額の年金を受け取れます。

そして、ブロックを1つ積み上げていれば、令和5年度であれば1,656.25円を年間で貰えるわけです。

ということは、最大の480個あれば老齢基礎年金の795,000円を受け取れるというわけです。

これが、国民年金を納めたときの話です。

ここからが本記事のとっても大きなポイントです。

それでは、法定免除にするとこのブロックはどうなるのでしょうか。

ブロックの積み上げという点でいえば、法定免除の期間も納付している期間と同じようにブロックは積み上がっています。

もし20歳から40年間ズーッと法定免除にしていたら、それだけで480個のブロックが積み上がります。

国民年金を払わずに、障害基礎年金を受け取りながらも、それだけのブロックが積み上がります。

ただし、その1個あたりの金額というのが、先程の1,656.25円の半分になります。

つまりブロック1個あたりの受け取れる金額は828.125円ということですね。

40年間法定免除にしていた方が65歳から老齢基礎年金を受け取る場合、480個のブロック✕828.125円の397,500円を受け取ります。

もう一つ例を見てみましょう。

20年間は国民年金を全額納付して残りの20年間は法定免除をしたとします。

その場合、老齢基礎年金はいくらでしょうか?

最初の全額納付から計算すると、240個✕1,656.25円で397,500円となります。

法定免除の20年間を計算すると、240個✕828.125円で198,750円となります。

この2つを合算した596250円が老齢基礎年金として貰える可能性があります。

「法定免除」と「全額納付」の徹底比較

いよいよ本題にはいっていきます。

法定免除を選ぶか、全額免除を選ぶかを考えるときに、一つの方法として、将来貰える老齢基礎年金の金額を比較する方法があります。

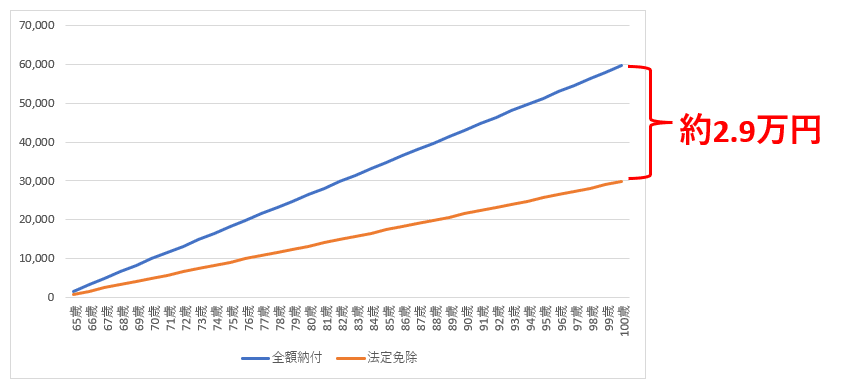

(図2)

法定免除をした時と、国民年金を納付した時を比較して、100歳まで受け取った場合、1ブロックあたり約29000円の差があるというグラフです。

もし、40年間法定免除をしていた場合には、約1400万円の差がでます。

受け取る金額だけに着目すると、全額納付をしたほうがよさそうと思われるかもしれません。

しかし、本記事では、単に受け取る金額の比較ではなく、そこまでに掛かった保険料や老後に使える資金という点にも着目しながらご説明しますので、最後までお読みいただいてからゆっくりご検討いただければと思います。

掛け金の回収期間の比較

全額納付した場合と法定免除した場合の月々の掛け金とその回収期間を比較したものが以下の図です。

全額納付した場合

全額納付をした場合は1月あたり16,520円の国民年金保険料を払って1つのブロックを積み上げると、将来もらえる年間の老齢基礎年金は年間で約1,656円ずつ増えていきます。

ということは約10年間、老齢基礎年金を受け取ると元が取れるって計算になります。

法定免除をした場合

法定免除をした期間は、毎月の国民年金保険料は0円です。

前述しましたように、老齢基礎年金として受け取れるのは全額納付の半分の約828円になります。

納付金額が0円ですので、半分の828円であっても、1回目の老齢基礎年金を受け取った瞬間からプラスになります。

法定免除をできる人が全額納付した場合

それでは「法定免除の権利がある方が国民年金を全額納付する」場合をみてみましょう。

つまり、障害年金を受給されていて法定免除をする権利を持っている人が全額納付する場合です。

1月あたり16,520円の国民年金保険料を払って1つのブロックを積み上げると、将来もらえる年間の老齢基礎年金は年間で約1,656円ずつ増えていきます。

これは全額納付をする方と同じです。

「10年で元が取れるなら払ったほうがいい」と思う方もいらっしゃると思いますが、その前に「法定免除をした場合」との差分に着目してみてください。

法定免除だと掛け金0円で、1ブロック約828円をもらえます。

この方が納付を選択することで、月額で16,520円を払って1ブロック約1656円をもらうことになります。

つまり、法定免除をできる人が納付することよって得られるメリットは、差額分の約828円。

月額で16,520円を払って、年間で約828円しか年金がアップしないということになります。

それでは、ここの差額の部分にだけ注目して、法定免除の人があえて国民年金を納めた場合、何歳で元が取れるのでしょうか。

16,520円÷828.125円なので19.95年となります。

しかも、今から20年ではなく、65歳から約20年間、つまり85歳まで受け取り続けなければ元を取ることができないことになります。

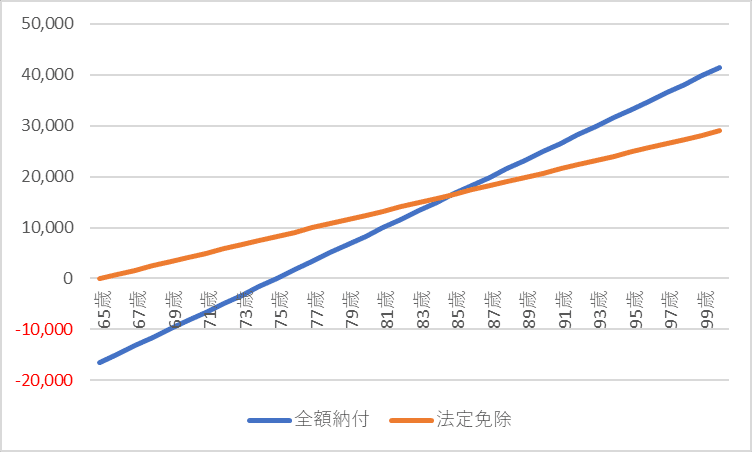

先程のグラフに支払った国民年金保険料の要素を加えると、以下のようなグラフになります。

「0」が納付金額を回収した点になります。

法定免除をできるが全額納付する人(青い線)の場合、最初の10年で納付した保険料を回収します。

法定免除の人(オレンジの線)は納付金額はありませんので、最初からプラスになります。

法定免除をできるが全額納付する人(青い線)は、85歳時点で法定免除の人(オレンジの線)の受け取り総額を逆転します。

法定免除をできるが全額納付する人(青い線)は、100歳の時点で、法定免除の人(オレンジの線)に比べて1ブロックあたり約12,000円多く受け取ります。

つまり、老齢基礎年金を85歳以上受け取ることが出来る場合は納付したほうが得ということになります。

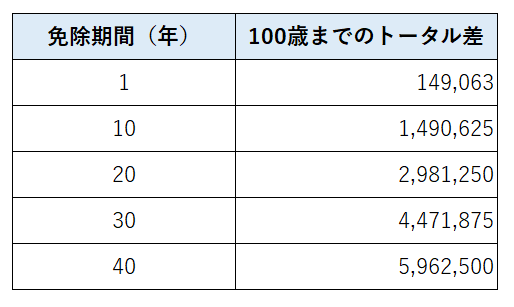

法定免除をした期間の比較

ここまでは1ブロックあたりでお伝えしてきましたが、ここでは法定免除をした期間で差がどれだけ開くのかを見てみたいと思います。

1年間だけ法定免除をした場合は100歳まで老齢基礎年金を受け取れば約14万9千円

10年間を法定免除をした場合は100歳まで老齢基礎年金を受け取れば約149万円

一番長いところでいえば40年間を法定免除した場合は約600万円の差になります。

金額だけを見れば確かに大きいですが、この差は1回の老齢基礎年金の受給で生じる差ではなく、85歳で差がなくなって、そこから少しずつ差が開いて100歳までのトータルでの差という点をご注意下さい。

法定免除をすすめる理由

ここまでご説明した内容で、私が法定免除をおすすめする理由を以下にまとめます。

1つ目が、少ない障害年金の中から毎月国民年金を納めて、65歳の時点で障害年金を継続できる人は、「結局払わなくてよかった」「払い損じゃない」となる可能性がある。

2つ目が法定免除をせずに、あえて納付することにでの受け取る年金額の増加効果が薄いこと。

せっかく毎月16,520円を納付するのに、将来の増える年金は年間で828円でしたね。

3つ目が納付してきた国民年金を回収するのに期間が非常に長いこと。

途中で亡くなると、払わないほうが良かったということになる可能性もあります。

全額納付するというのもリスクがあるということです。

4つ目は長期間資金がホールドされてしまい、非常事態であっても自由に使えないということ。

最後の5つ目は最大で10年までは遡って国民年金を追納することができるので、今すぐ答えを出さなくて、様子を見てもよいということです。

私であれば、せっかく国民年金を納める余裕があるのであれば、そのお金を貯金もいいですし、リスクをしっかり考慮した上で投資要素も入れてみるなど、そんなお金を未来の自分のために準備しておくとういう選択がよいのではないかと思います。

円安、物価高、増税、上がり続ける社会保障費、こんな時代だからこそ、正しい知識を学ぶことで「法定免除のメリットを十分に受けながら」、「将来の準備をすること」もできるわけです。

これこそが、私の考えです。

まとめ

法定免除と全額納付に関して説明をしてきましたが、ご理解いただけましたでしょうか。

特に「法定免除ができるけれど納付する」という方は享受できるメリットに関しても十分考慮した上で、どうするかを決められるのが良いと思います。

最後に、この動画は私の考えに偏った解説になりすぎてアンフェアなので、法定免除できる方が国民年金を納める事で得られるメリットを考えてみました。

- 自動引き落としなどにすれば無駄使いを無くして将来のリターンに回せる

- もし、障害年金が支給停止になったとしても老齢基礎年金を確保できる。

- 長生きすればするほどに払っておいてよかったと思える。

- 障害年金の更新に対する不安が減る。

- 付加年金という老齢基礎年金の上乗せの制度に加入することが出来る

本記事では「国民年金を納付するべき」という考えに、あえて反対の視点からご説明しましたが、「法定免除できる方が国民年金を納める事で得られるメリット」で書いたメリットもありますので、絶対にどちらが正しいというのは無いと思います。

本記事が、法定免除をする方、納付する方、それぞれのご判断のお役になれると嬉しいです。

無料相談する

障害年金のことを知りたいけど、「説明が長くて読むのが大変・・・」「分かりにくい・・・」「私の場合、どれに当てはまるのか分からない・・・」という方はお気軽にお電話かLINEでお問い合わせください。丁寧にご説明させていただきます。