はじめに

「障害年金を受給すると、何か大きな代償があるのではないか」

「障害年金は老齢年金の前借りなのか」

障害年金のデメリットを心配される方は多くいらっしゃいます。

申請を検討される方の「もらった後で損をしたくない」というお気持ちはよく分かります。

結論からお伝えすると、申請をためらうほどの大きなデメリットはほとんどありません。

ただし、他の制度との「調整」や「手続きの負担」など、事前に知っておくと安心できるポイントはいくつかあります。

本記事では、障害年金の主なデメリット10選と、その対策をわかりやすく解説します。

【結論】障害年金のデメリットは限定的です

最初に結論をお伝えします。

障害年金のデメリットは、多くの方が心配されるほど大きなものではなく、むしろ受給によるメリットが上回るケースがほとんどです。

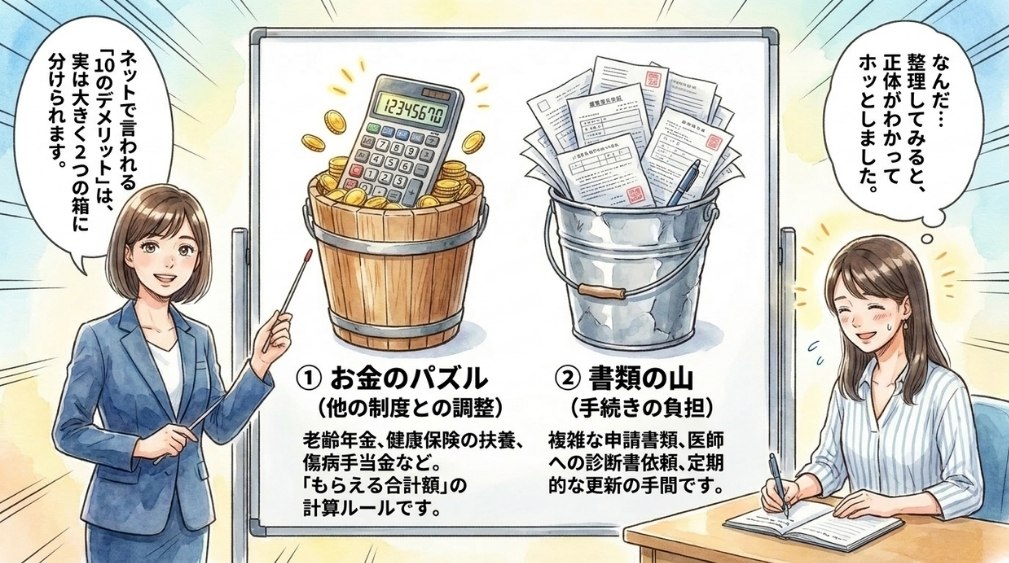

障害年金のデメリットとして語られる多くは、「他の制度との調整(減額や支給停止)」と「申請・更新の手続き負担」の2つに整理できます。

調整が入る制度はいくつかありますが、その多くは「合計の受給額がかえって増える」または「ほとんど変わらない」ように設計されています。

一方で、法定免除による老齢年金への影響や、20歳前傷病の所得制限など、人によっては実際に金額へ影響する項目もあります。

ご自身がどの項目に当てはまるかを知っておくことが、後悔のない判断につながります。

障害年金のデメリット10選

ここからは、障害年金を受給した場合に知っておきたいデメリットを10個に分けてご紹介します。

大きく「他の制度との調整に関するもの」と「手続きや精神的な負担に関するもの」に分かれます。

それぞれに対策もあわせて解説しますので、過度に心配される必要はありません。

1. 老齢年金が減る場合がある(法定免除)

1つ目は、障害年金2級以上の方が「法定免除」を選ぶと、将来の老齢基礎年金が減る場合があることです。

国民年金に加入している方が障害基礎年金または障害厚生年金(2級以上)を受けると、届出により国民年金保険料が免除される「法定免除」の対象になります。

保険料を払わずに済むのは大きなメリットですが、免除を受けた期間を追納しない場合、保険料を全額納付した場合に比べて老齢基礎年金への反映が少なくなります。

平成21年4月以降の全額免除期間については、満額の2分の1が年金額に反映されます。

ただし、これは障害年金を受け取ること自体で老齢年金が減るわけではありません。

法定免除の対象になっても、希望すれば「納付申出」により保険料を納め続けることができます。

また、免除を受けた期間の保険料は、原則10年以内であれば後から納める「追納」によって、将来の老齢年金を増やすこともできます。

詳しくは 障害年金受給者と国民年金の法定免除 や 障害年金と老後の年金の関係 もあわせてご覧ください。

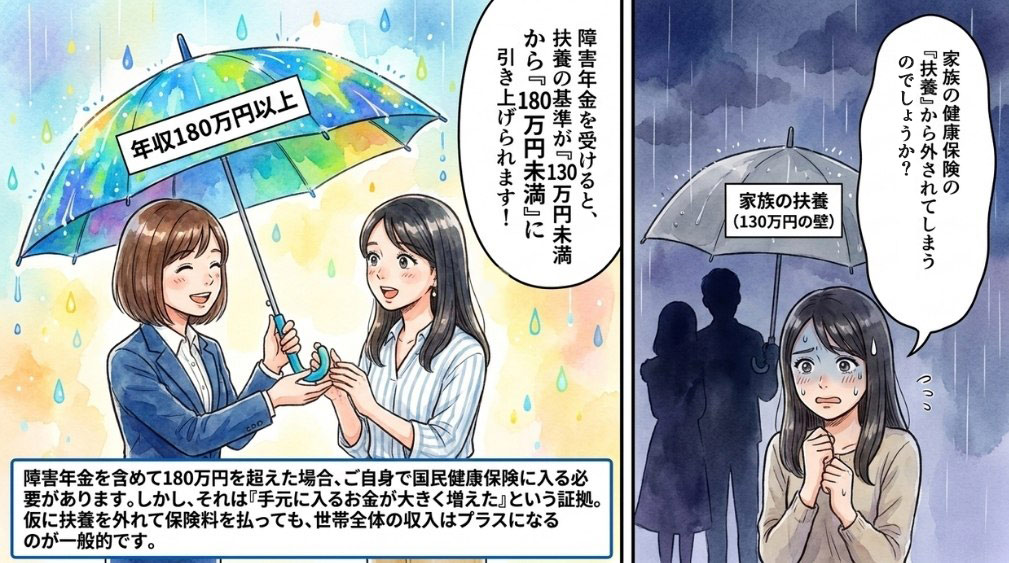

2. 健康保険の扶養から外れる場合がある

2つ目は、ご家族の健康保険の扶養に入っている方が、障害年金を受けることで扶養から外れる場合があることです。

「扶養」には税法上の扶養と社会保険(健康保険)上の扶養がありますが、障害年金は非課税のため、税法上の扶養には影響しません。

影響するのは健康保険上の扶養です。

通常は年収130万円未満が扶養の条件ですが、障害厚生年金を受けられる程度の障害がある方は、この基準が180万円未満まで引き上げられます。

この180万円には障害年金の額も含めて判定されるため、障害年金だけ、または他の収入と合わせて180万円以上になると、扶養を外れてご自身で国民健康保険などに加入することになります。

なお、扶養に入れるかどうかは収入額のほか、同居・別居の状況や被保険者の収入なども含めて総合的に判定されます。

とはいえ、障害年金だけで180万円を超えるケースは多くなく、仮に外れても受け取る障害年金の方が大きいのが一般的です。

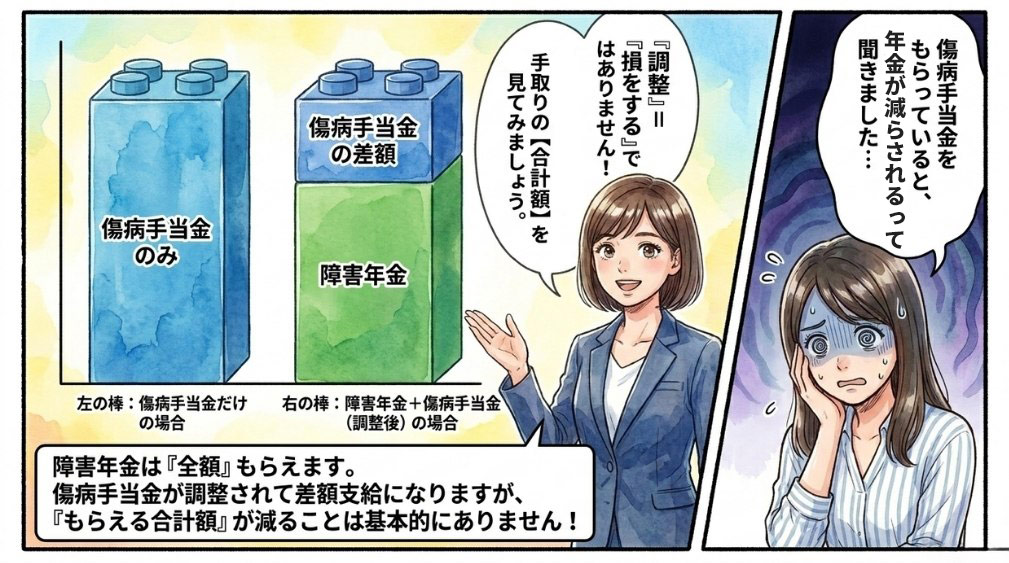

3. 傷病手当金・労災年金が調整される

3つ目は、傷病手当金や労災保険の年金と、障害厚生年金が同時に受けられる場合に、調整(減額)が行われることです。

傷病手当金は、会社の健康保険に加入している方が、業務外の病気やケガで働けなくなったときに支給される制度です。

同じ傷病で障害厚生年金を受けると、傷病手当金の方が調整され、差額のみの支給になります(障害厚生年金は全額受け取れます)。

すでに傷病手当金を受けている方が後から障害年金を受けると、重なった期間分の返還を求められることがあります。

協会けんぽなどから後日、返還の請求が届く場合があるため、あらかじめ知っておくと安心です。

なお、調整によって減額されるのは傷病手当金の側で、障害厚生年金・障害基礎年金は全額受け取れます。

傷病手当金と比べる障害年金の日額は、同じ傷病で障害基礎年金もあわせて受ける場合は、両方を合算した額を360で割って計算します。

重複する期間の手取りは高い方の水準に近くなるため、障害年金を受けることで大きく損をすることは基本的にありません。

労災保険の年金がある場合も、同じ傷病による障害年金と調整されます。

この場合、障害厚生年金・障害基礎年金は全額受け取れ、労災年金の側が一定の調整率(0.73など)で減額されます。

ただし、調整後の労災年金と障害年金の合計が、調整前の労災年金額を下回らないように配慮されているため、申請によって総額が減ることはありません。

4. 児童扶養手当が調整される

4つ目は、ひとり親家庭などが受ける「児童扶養手当」と障害年金を一緒に受ける場合に、調整が行われることです。

名前の似た「児童手当」「特別児童扶養手当」は、児童扶養手当とは別の制度です。

親が障害年金を受けることによる児童扶養手当のような併給調整は、これらには当てはまりません。

ただし、特別児童扶養手当については、対象のお子さん自身が障害を理由とする公的年金を受けられる場合などには支給されない、という別の取扱いがあります。

令和3年3月以降、障害基礎年金を受けている方は、児童扶養手当の額と障害基礎年金の「子の加算部分」の額を比較し、児童扶養手当が上回る分の差額を受けられるようになりました(労災の障害補償年金なども同様です)。

一方、障害厚生年金3級のみを受けている方はこの改正の対象外で、従来どおり障害厚生年金3級の額全体と児童扶養手当を比較します。

2級以上の方は調整後も合計額が増えることが多い一方、3級の方は差額がわずかにとどまる場合があるため、事前の確認が大切です。

5. 死亡一時金・寡婦年金が受けられなくなる

5つ目は、障害基礎年金を受けたことがある方が亡くなった場合、ご遺族の「死亡一時金」や「寡婦年金」が受けられなくなることです。

死亡一時金は、保険料を納めた方が年金を受けずに亡くなったとき、生計を同じくしていたご遺族に支給される一時金で、納めた月数に応じて12万円から32万円が支給されます。

寡婦年金は、一定の要件を満たす夫が年金を受けずに亡くなったとき、60歳から65歳までの妻に支給される年金で、亡くなった夫の老齢基礎年金の4分の3に相当する額です。

いずれも「納めた保険料が掛け捨てにならないように」という制度のため、障害基礎年金や老齢基礎年金を受けたことがある方は対象外になります。

多くのケースでは障害年金を受けた方が総額は大きくなりますが、余命が限られているなど特別な事情がある場合は、年金事務所などにご相談のうえ慎重に検討されるとよいでしょう。

6. 配偶者の加給年金が止まる場合がある

6つ目は、配偶者の加給年金が支給停止になる場合があることです。

障害厚生年金(1級・2級)や老齢厚生年金には、生計を維持している65歳未満の配偶者がいると上乗せされる「加給年金」があります。

障害厚生年金の配偶者加給年金額は令和8年度で243,800円です。

なお老齢厚生年金の場合は、これに受給権者の生年月日に応じた特別加算(36,000円から179,900円)が付くことがあります。

この加給年金の対象となっている配偶者自身が障害年金を受け始めると、加給年金は支給停止になります。

ただし、配偶者が受け取る障害年金の方が加給年金より多いのが通常のため、世帯全体の収入はむしろ増えるケースがほとんどです。

加給年金の停止を過度に心配される必要はありません。

各等級の具体的な金額は 令和8年度(2026年度)の障害年金額 でご確認いただけます。

7. 生活保護費が調整される

7つ目は、生活保護を受けている方が障害年金を受けると、生活保護費が調整されることです。

生活保護と障害年金では障害年金が優先され、障害年金の額が収入として扱われ、その分だけ保護費から差し引かれます。

手元に入る合計額は基本的に変わりません。

「それなら申請する意味がないのでは」と思われるかもしれませんが、障害年金の1級または2級に認定されると、生活保護に障害者加算が上乗せされる場合があります。

これは手元に残る金額を増やす効果があります。

なお、支給のタイミングにも違いがあります。

障害年金は2か月に1度のまとめ支給で、生活保護は毎月支給のため、受け取りの周期が変わる点には留意が必要です。

個別の取扱いは、お住まいの自治体の福祉窓口にご確認ください。

8. 20歳前傷病は所得制限がある

8つ目は、「20歳前傷病」で障害基礎年金を受ける方には、本人の所得による支給制限があることです。

20歳より前に初診日がある方は、保険料を納めていなくても障害基礎年金を受けられます。

その代わり、保険料を納めてきた方との公平を図るため、本人の前年所得に応じた支給制限が設けられています。

具体的には、扶養親族がいない場合、前年の所得が3,761,000円を超えると年金額の2分の1が、4,794,000円を超えると全額が支給停止になります(令和7年10月1日改正後の基準)。扶養親族がいる場合は、人数や種類に応じて所得制限額が加算されます。

ここでの「所得」は給与の額面ではなく、収入から控除を差し引いた金額です。

また、支給停止となるのは10月分から翌年9月分までで、所得が基準以下に下がれば再び支給されます。

なお、20歳以降に初診日がある方や、20歳前でも厚生年金に加入していた期間に初診日がある方には、この所得制限はありません。

支給停止や受給可能性については 障害年金がもらえない・支給停止になるケース もご参照ください。

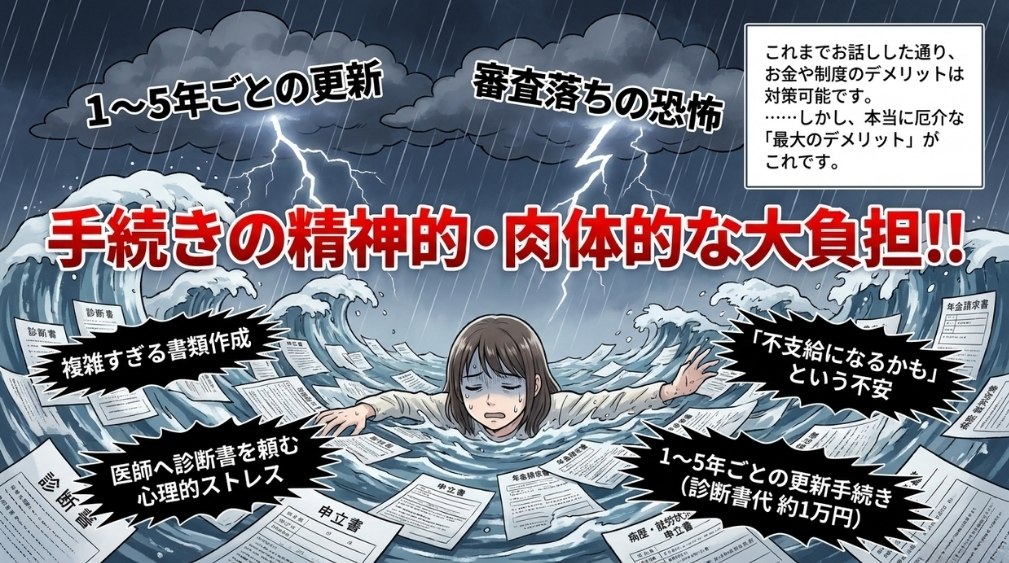

9. 更新手続きの負担と支給停止のリスク

9つ目は、多くの方に更新手続きが必要で、更新時に支給停止となるリスクがあることです。

障害年金には更新の不要な「永久認定」と、更新の必要な「有期認定」があり、多くの方は1年から5年ごとに更新する有期認定になります。

更新では診断書の費用がかかります。

病院によって異なりますが、1万円前後が一つの目安です。

また、審査の結果によっては支給が止まることもあります。

ただし、いったん支給が止まっても、障害の状態が再び重くなれば、所定の手続きによって受給を再開できる場合があります。

更新が不安な方は、専門家にご相談されると安心です。

更新については 障害年金の更新で気をつけること や 障害年金の更新で落ちる確率と対策 で詳しく解説しています。

10. 申請手続きの負担と心理的な不安

10個目は、申請手続きそのものの負担と、それにともなう精神的な不安です。

障害年金は提出書類が多く、制度も複雑です。書類に不備があれば訂正に時間がかかり、気づけば数か月が経っていたということも少なくありません。

診断書は医師に作成を依頼する必要があり、「断られないか」「嫌がられないか」と不安を感じる方もいらっしゃいます。

また、「自分だけ不支給になるのでは」といった不安から、かえって体調を崩してしまう方もいます。

おひとりで抱え込まず、社会保険労務士や障害福祉の窓口など、信頼できる相手に相談しながら進めることをおすすめします。

「会社にバレる」「税金がかかる」は誤解です

障害年金の「デメリット」と混同されやすいのが、「会社に知られてしまうのでは」「税金がかかるのでは」という不安です。

いずれも誤解であることが多いため、ここで正しく整理しておきます。

受給が会社・家族に勝手に知られることは原則ありません

障害年金を受けていることが、勤務先に自動的に伝わることは原則ありません。

障害年金は非課税のため、年末調整や確定申告で会社に申告する必要がなく、マイナンバー制度を通じて受給情報が職場に共有されることもありません。

日本年金機構から会社へ受給状況が通知されることもありません。

例外として、同じ傷病で傷病手当金を申請する場合や、ご家族の健康保険の扶養を抜ける場合などに、結果的に知られる可能性はあります。

なお、税金が軽くなる「障害者控除」を勤務先の年末調整で申告すると、書類上、障害があること自体は伝わり得ます。

受給の事実を知られたくない事情がある場合は、控除の手続き方法を含め、税理士など専門家にご相談ください。

障害年金は働きながらでも受けられます。詳しくは 働きながら障害年金を受けられる方 をご覧ください。

障害年金は非課税で、税金はかかりません

障害年金は、所得税法上の非課税所得です。

老齢年金には税金がかかる場合がありますが、障害年金(障害基礎年金・障害厚生年金)は受け取っても所得税・住民税の課税対象にならず、原則として確定申告も不要です。

「年金をもらうと税金が増えるのでは」という心配は、障害年金についてはあてはまりません。

ただし、障害年金以外に給与などの収入がある場合の取扱いは個別に異なります。

税の詳しい取扱いについては、税理士や最寄りの税務署にご確認ください。

デメリットを踏まえても申請を検討すべき理由

ここまで10のデメリットと2つの誤解を見てきましたが、その多くは「合計の受給額はかえって増える」「対策ができる」ものです。

最後に、デメリットを踏まえても申請を検討する価値がある理由を整理します。

他制度との調整は、傷病手当金・労災・児童扶養手当・生活保護のいずれも、合計の受給額が一方だけを受けるより多くなる、または大きく変わらないように設計されています。

法定免除による老齢年金への影響は、任意納付や追納によって補うことができます。

傷病手当金からの切り替えでは、収入が途切れる「空白期間」を作らないよう、受給時期に注意することが大切です。

申請や更新の手続きが負担に感じられる場合は、社会保険労務士などの専門家に代行を依頼するという選択肢もあります。

体調が優れない中で無理に手続きを進めて症状が悪化することを防ぐためにも、専門家の活用は有効です。

障害年金は、病気やケガで生活や仕事に制限が出た方を支えるための制度です。

デメリットを正しく理解したうえで、ご自身にとって最適な判断をしていただければと思います。

よくあるご質問

最後に、障害年金のデメリットについて特に多いご質問にお答えします。

Q1. 障害年金をもらうと働けなくなりますか?

いいえ。

障害年金は働きながら受けることもできます。

就労していること自体が直ちに支給停止につながるわけではなく、障害の状態に応じて判断されます。

詳しくは 働きながら障害年金を受けられる方 をご覧ください。

Q2. 障害年金をもらうと将来の老齢年金は必ず減りますか?

必ず減るわけではありません。

減る可能性があるのは法定免除を選んだ場合で、任意納付や追納で補えます。

詳しくは 障害年金受給者と国民年金の法定免除 をご覧ください。

Q3. 障害年金は生命保険や住宅ローンの審査に影響しますか?

障害年金の受給そのものが、生命保険や住宅ローンの可否を直接決めるものではありません。

審査基準は各社・各機関で異なるため、詳しくは各窓口にご確認ください。

Q4. デメリットが心配で申請を迷っています。

多くのデメリットは対策が可能で、合計の受給額はかえって増えるケースが少なくありません。

ご自身がどの項目に当てはまるか分からず判断に迷う場合は、専門家にご相談ください。

まとめ

障害年金のデメリットは、申請をためらうほど大きなものではありません。

多くは他制度との調整や手続きの負担であり、その大半は「合計受給額がかえって増える」「対策ができる」ものです。

「会社に知られる」「税金がかかる」といった不安の多くも、誤解であることがほとんどです。

大切なのは、ご自身がどの項目に当てはまるかを事前に把握し、納得して申請を進めることです。

障害年金申請のご相談は、わくわく社会保険労務士法人(全国障害年金サポートセンター)までお気軽にお問い合わせください。

※本記事は2026年6月時点の年金法令・障害認定基準に基づき作成しています。法令改正等により内容が変更される可能性があるため、最新の情報は 日本年金機構の公式サイト 等でご確認ください。個別の事案については社会保険労務士・弁護士等の専門家へのご相談を推奨します。医学的判断は主治医に、税務上の取扱いは税理士にご確認ください。

障害年金の申請に関するお問い合わせ

「入院中なので事務所へ行けない」「家から出られない」「人と話すのが苦手・・・」という場合は、ホームページのお問合せフォーム以外にも電話やLINEなどでお気軽にご連絡下さい。

電話やメール、LINEなどでご質問いただいても、必ず当事務所にご依頼頂かなければいけないということではございません。

お問合せ頂いた後に当センターから営業の電話などをすることもございませんので、その点はご安心下さい。

ゆっくりご検討下さい。

お電話での無料相談はこちら

LINE@での無料相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。