知的障害のあるお子さんがお金をうまく管理できるかどうか――将来の自立を考える親御さんにとって、大きな心配事ではないでしょうか。

お金の管理は日々の生活に欠かせない重要なスキルであり、知的障害のある方にとっては難しい場面も多くあります。

しかし、適切な環境と支援があれば、少しずつ金銭管理の力を身につけることができます。

本記事では、知的障害のある人がお金を管理する上で直面しがちな課題とその解決方法について、やさしく解説します。

収入・支出・貯蓄といった基本概念の教え方から、予算の立て方、浪費や詐欺被害を防ぐ対策、家族や支援者・専門機関の役割、便利なツールの活用法まで、幅広く取り上げます。

お子さんの将来の安心と自立を支えるヒントにぜひお役立てください。

知的障害がある人がお金の管理で直面する課題

知的障害のある方がお金を管理する上で、どのような点に難しさを感じやすいのでしょうか。

主な課題として、次のような特徴が指摘されています。

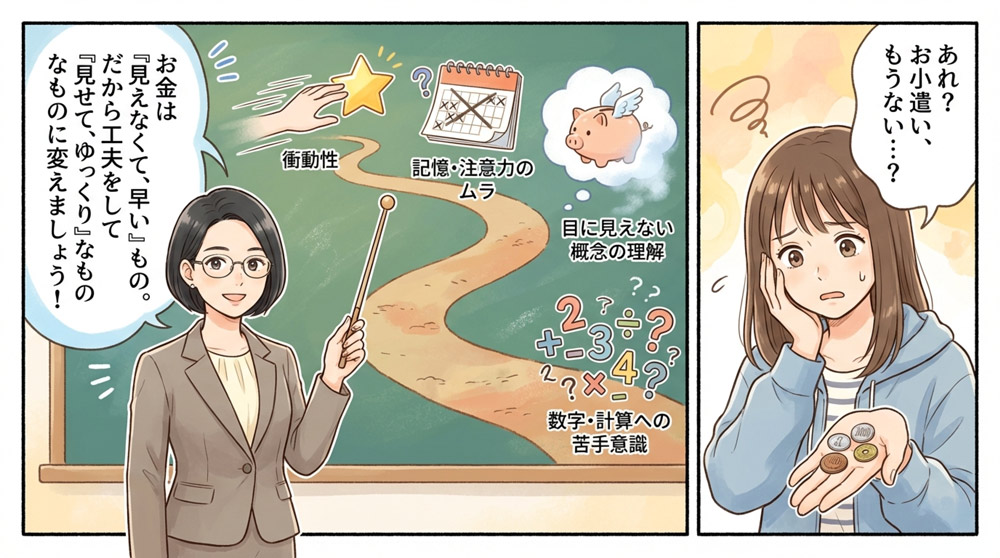

- 数字や計算が苦手:お金の金額を読み取ったり計算したりするのに時間がかかったり、硬貨や紙幣の価値を理解すること自体に苦労する場合があります。例えば、硬貨の種類やおつりの計算がスムーズにできないことがあります。

- 抽象的な概念の理解が難しい:「収入」「支出」「貯蓄」「節約」といったお金の動きを頭の中でイメージすることが苦手です。将来のために計画的に貯める、といった目に見えない概念を実感しにくく、結果として無計画に使ってしまうことがあります。

- 記憶力・注意力のムラ:今日は支出を記録できても明日は忘れてしまうなど、日によって注意力に差が出ることがあります。財布の中に今いくら入っているか分からなくなったり、公共料金の支払い日を忘れてしまったりすることもあります。

- 衝動的にお金を使ってしまいやすい:目の前に欲しい物があると我慢できず買ってしまう衝動性が強い傾向があります。気分が落ち込んでいる時につい無計画な買い物をしてしまうなど、感情に左右されやすい面もあります。

これらの困難さは決して「本人の性格の問題」ではありません。

知的障害の特性によるものですが、環境の工夫や周囲の支援によって、金銭管理のスキルは少しずつ身につけることができます。

支援が十分でないと、浪費や契約トラブルなどの金銭トラブルにつながることがあります。

本人の得意・不得意を見極め、環境の工夫と周囲のサポートを組み合わせることが重要です。

お金の管理は、自立した生活を送るために避けて通れない課題です。

裏を返せば、お金の管理スキルが身につけば日々の買い物から将来の計画まで主体的に行えるようになり、自信にもつながります。

次章から、具体的な金銭管理の方法と工夫についてステップごとに見ていきましょう。

お金の管理を助ける具体的な方法

金銭管理の力を育むために、家庭で取り組める具体的な工夫をいくつか紹介します。

小さなことから始めて、楽しみながら習慣化していくことがポイントです。

【具体的な方法1】現金の「見える化」で金銭感覚を養う

まずは現金を使った管理から始めるのがおすすめです。

お金の出入りを視覚的に「見える化」することで、使いすぎを防ぎ金銭感覚を身につけやすくなります。

具体的には以下のような方法があります。

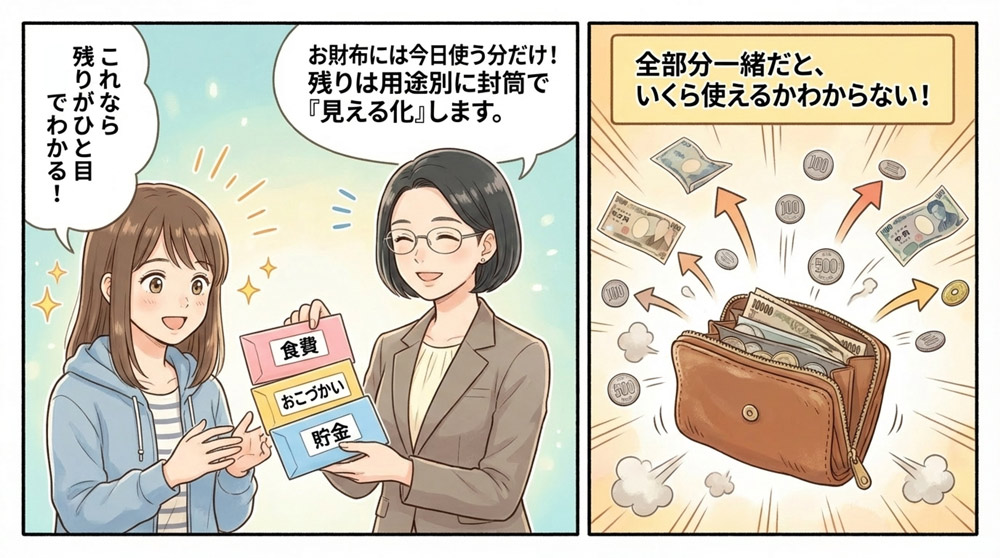

- 財布には決まった予算だけを入れる:財布の中に1日分または1週間分など、あらかじめ決めた額のお金だけを入れて持たせます。そうすることで、一度に使いすぎる心配が減り、「今日はあとこれだけ使える」という意識が生まれます。

- 「使ってよいお金」と「まだ使わないお金」を分ける:全財産を一つの財布に入れるのではなく、「今週使う分」「貯金する分」「予備のお金」といった用途別にお金を封筒などに分けて保管します。封筒にラベルを貼ったり色分けしたりすると、一目で区別できて効果的です。

- 残高がひと目で分かる工夫:封筒や財布に現在の残額を書いたメモを貼っておくと、「あといくら残っているか」を常に意識できます。お子さん自身が使ったら金額を書き直すようにすれば、自然と計算練習にもなります。

- 色・形・イラストを活用する:金銭感覚を養うには視覚的な工夫が有効です。例えば、小銭入れ(コインケース)を硬貨の種類ごとに色分けすると、それぞれの硬貨の価値を直感的に把握しやすくなります。また、お金の使い道を書いたイラスト付きのメモを封筒や貯金箱に貼る、支出管理ノートにスタンプやシールを貼って記録する、といった方法も楽しく続けるコツになります。

【具体的な方法2】 支出を記録して振り返る習慣をつける

お金を計画的に使えるようになるには、何にいくら使ったか記録する習慣を持つことが大切です。

支出を記録することで、自分のお金の使い方を客観的に把握でき、無理のない範囲で改善もしやすくなります。

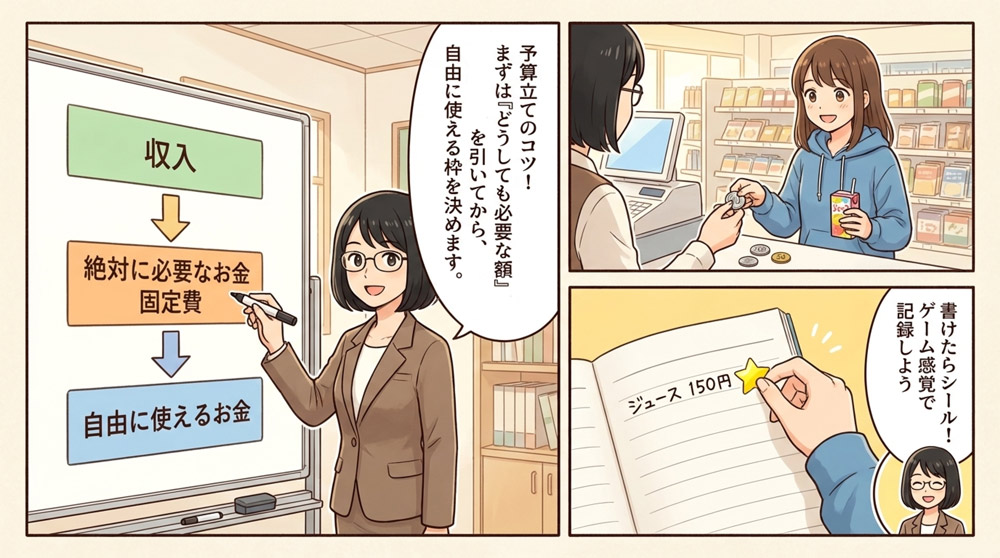

- ノートや家計簿アプリで支出記録:市販のノートやシンプルな家計簿アプリに、その日使った金額と用途を記入します。難しい形式である必要はありません。例えば「〇月〇日:コンビニでジュース¥150」というように簡単なメモで構いません。

- 定期的に支援者と一緒に確認:書きっぱなしにせず、週に一度など決まった頻度で家族や支援者と一緒に記録を見返します。「先週はお菓子に○○円使ったね。じゃあ今週はもう少し減らしてみようか?」といった具合に、振り返りながら計画を立てる機会にします。

- ゲーム感覚で続ける工夫:記録を習慣づけるには楽しさも必要です。例えば「1週間毎日記録できたらシールを貼る」「目標どおり使えた月は小さなご褒美を用意する」といったルールを作ると、達成感が得られて長続きしやすくなります。支出記録そのものをゲームのように捉えて取り組めると理想的です。

【具体的な方法3】無理のない範囲で予算を立ててみる

少し慣れてきたら、簡単な予算を立てる練習もしてみましょう。

予算管理はお金の使いすぎを防ぐ大事なスキルです。

月々の収支を「見える化」し、使い道をあらかじめ分ける経験を積むことで、お金に対する計画性が養われます。

- 収入と支出をリストアップ:まず毎月入ってくるお金を整理します(例:給料・工賃、障害年金、お小遣い等)。次に、どうしても必要な支出(例:食費、通院交通費、携帯代)をリストアップします。紙に書き出すことで頭の中を整理し、「何にいくら必要か」が明確になります。

- 優先度の高い支出を先に予算化:リストアップした中で、必ず支払うべきもの(固定的な支出)をまず予算に組み込みます。例えば「食費に月○円」「医療費に月○円」「貯金として月○円」などです。これらを差し引いた残りが、自由に使えるお金の枠になります。自由に使えるお金の範囲内でやりくりする習慣をつけることで、計画的な消費が身につきます。

- 封筒やファイルでお金を仕分け:予算立てができたら、実際に現金を項目ごとに分けて管理します。「食費」「おこづかい」「貯金」などカテゴリ別に封筒を用意し、それぞれの封筒に該当額を入れて保管します。または、ファイルフォルダーにラベルや絵を貼ってお金を区分けする方法もあります。こうすることで「お金を用途ごとに分けて考える」感覚を具体的に体験できます。定期的に封筒の中身を家族と一緒にチェックし、「ちゃんと計画通り使えているかな?」と見直す時間を作ることも大切です。

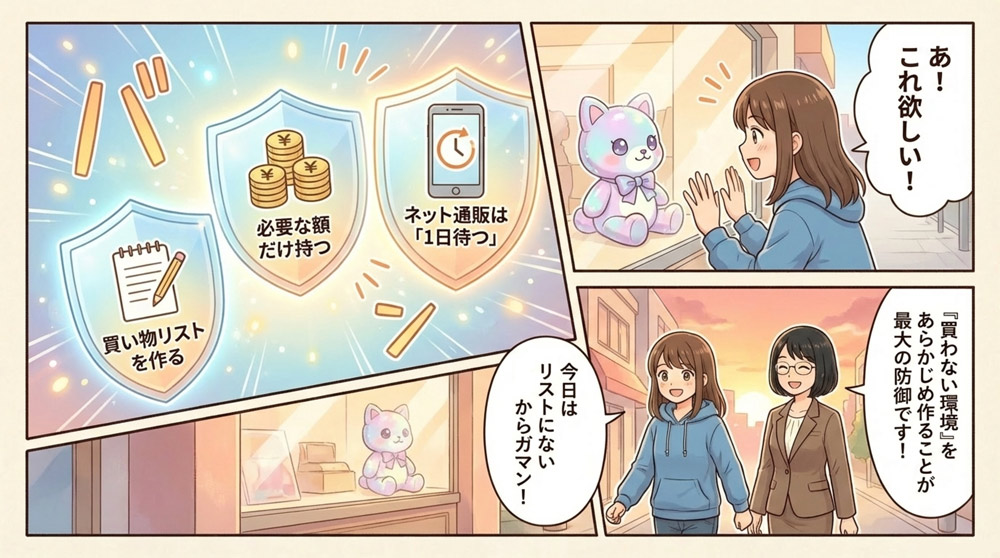

【具体的な方法4】衝動買いを防ぐ環境づくり

欲しいものがあるとつい買いすぎてしまう傾向には、環境側の工夫で対策を講じましょう。

「買いすぎない」ことを前提にした環境を整えることで、本人の衝動的な行動を未然に防ぎます。

- 不要な時は財布を持たせない:買う必要のない外出時には、思い切ってお財布自体を持たせないようにします。お金を持っていなければ物理的に使えませんし、「持っていないから買えない」という状況が衝動買いを防ぎます。

- お店に入る前に「買うものリスト」を作る:買い物に行く際は、事前に何を買うか紙に書いて約束しておきます。「今日は飲み物とおやつだけ買う」など具体的にリストアップし、その範囲内で買い物を済ませる練習をします。リストから外れるものは買わないルールを徹底することで、余計な出費を抑えられます。

- 通販サイトはお気に入り登録だけ:ネットショッピングで衝動買いしがちな場合は、欲しい商品をすぐ購入せず一旦「お気に入り」や「ほしい物リスト」に入れる習慣をつけます。そして最低1日は待つようにします。時間を置くことで本当に必要か冷静に考え直す余裕が生まれ、無駄な注文を減らせます。

- 周りのサポートを活用する:衝動を自力で抑えるのが難しい方には、信頼できる家族や支援者が買い物に付き添ったり相談に乗ったりするのも有効です。「一人では不安だから一緒に選んでほしい」と伝えてもらえれば、本人も安心して買い物ができます。本人が「買いたい」と言ったときにすぐ否定するのではなく、「本当に必要かな?一緒に考えよう」と声をかけるなど、衝動と上手に付き合うための声かけを心がけましょう。

【具体的な方法5】楽しみながら貯金する習慣を身につける

お金を使うだけでなく、貯める経験もとても重要です。

貯金というと堅苦しく感じるかもしれませんが、楽しみながら目標達成することで計画性や自己コントロール力が育ちます。

明確な目標を立てる

なんとなく貯金しなさいと言われても意欲は湧きません。

まずは「何のために貯金するのか」を本人と一緒に考えましょう。

「好きなゲームを買うために3ヶ月で○○円貯める」「来年家族旅行に行くために○万円貯める」など、具体的で魅力的な目標を設定するとやる気につながります。

目標は大きすぎず、短期間で達成できるものから始めると良いでしょう。

視覚的に進捗を実感できる工夫

貯金のモチベーションを維持するには、貯まっていく過程が見えることが大切です。

例えば中身の見える透明な貯金箱を用意して、お金が増えていく様子を実感させます。

あるいは「貯金シート」を作り、マス目を100個描いて1マス=100円として貯まるごとに塗りつぶすなど、ゲーム的な要素を取り入れても良いでしょう。

口座やサービスの活用

ある程度まとまったお金を管理する段階になったら、銀行口座の利用も検討します。

貯金用の口座は、原則として本人名義で用意します。家族や支援者が入出金を手伝う必要がある場合は、金融機関が用意している代理人手続(代理人による入出金など)を利用できないか、取引銀行に確認しましょう。(※金融機関によっては「共有口座(共同口座)」を取り扱っている場合もあります。)

毎月一定額を預ける習慣をつけるのも有効です。

銀行預金は自宅での現金管理より安全で貯めやすく、一度口座に入れたお金は下ろさないルールにすると浪費癖の防止にもなります。

以上のような手法を組み合わせていくことで、少しずつ「自分のお金をコントロールする力」が育っていきます。

以下に、今紹介したような金銭管理の工夫とその効果を簡単にまとめました。

| 工夫・方法 | 狙い・効果 |

|---|---|

| 財布に入れるのは1日〜1週分の予算だけ 封筒で用途別に現金を仕分け | 持ち歩く現金を制限し、使いすぎを予防します。 お金を「見える化」して管理することで、衝動買いや散財を防ぎ、決められた範囲内でのやりくりを促します。 |

| 支出記録ノートや家計簿アプリの活用 定期的な振り返り習慣 | お金の流れを把握する習慣づけになります。 何に使ったかを記録・確認することで無駄遣いに気づきやすくなり、計画的な支出につながります。 |

| 色分け財布・イラストメモ・シール | 視覚的に楽しく管理できる工夫です。 数字が苦手でも直感的に理解しやすくなり、金銭管理への抵抗感を減らして継続しやすくします。 |

| 買い物前のリスト作成 財布を持たない環境作り | 衝動買いを抑えるための環境調整です。 計画外の購入を事前に防ぐことで、後からお金が足りなくなる事態を防止します。 |

| 目標を決めて貯金(貯金箱や貯金シート) | 貯金のモチベーション維持に効果的です。 目的と視覚的な達成度が示されることで、楽しみながら計画的にお金を貯める習慣が身につきます。 |

| 家族と振り返り、良い点をほめる | 周囲のサポートによる継続支援策です。 できたことを認めてもらえると本人の自信につながり、失敗しても責めずに一緒に改善策を考えることで「また頑張ろう」という意欲が湧きます。 |

家族や支援者ができるサポートのポイント

金銭管理の力を伸ばすには、本人の努力だけでなく周囲の関わり方も大きな影響を与えます。

家族や支援者が意識したい主なポイントを整理してみましょう。

一人ひとりのペースに合わせる

金銭管理の理解度や得意・不得意は人それぞれです。

「できること」「苦手なこと」を整理し、その人のペースに合わせて教えたり任せたりする範囲を調整しましょう。

例えば、計算は苦手だけれど買い物の手順はできるという場合は、会計時の支払いは本人に任せつつ、お釣りの確認は横でサポートする、といった具合に役割分担します。

無理に全てを一人でやらせようとせず、少しずつ自立度を上げていくことが大切です。

使った後に一緒に振り返る

お金を使った後、「今日は何にいくら使ったね」と一緒に振り返る時間を持ちましょう。

レシートを見ながら「上手に買い物できたね」「先週より〇〇代を減らせたね」などと声をかけると、本人も自分の行動を客観的に捉えやすくなります。

この振り返りによって「次はこうしよう」という学びにつながります。

ミスしても責めずに一緒に対策を考える

予算オーバーしてしまった、貯金を取り崩してしまった…そんな失敗も起こり得ます。

しかしその際に頭ごなしに叱るのは逆効果です。

お金の管理は一朝一夕には身につきません。

失敗したときこそ「どうすればよかったかな?」と建設的に問いかけ、一緒に改善策を考える機会にしましょう。

失敗から学べるという安心感が、次への意欲とスキルアップにつながります。

周囲のサポートで何より大切なのは、できたことをきちんと認めてあげることです。

「先月より上手に節約できたね」「目標の半分も貯められたんだね、すごい!」といった前向きな声かけは、本人の自信とモチベーションを大きく高めます。

小さな成功体験の積み重ねが自己肯定感につながり、「もっと頑張ってみよう」という意欲を引き出します。

家族の温かい見守りと励ましが、金銭管理スキル習得の土台を支えていることを忘れないようにしましょう。

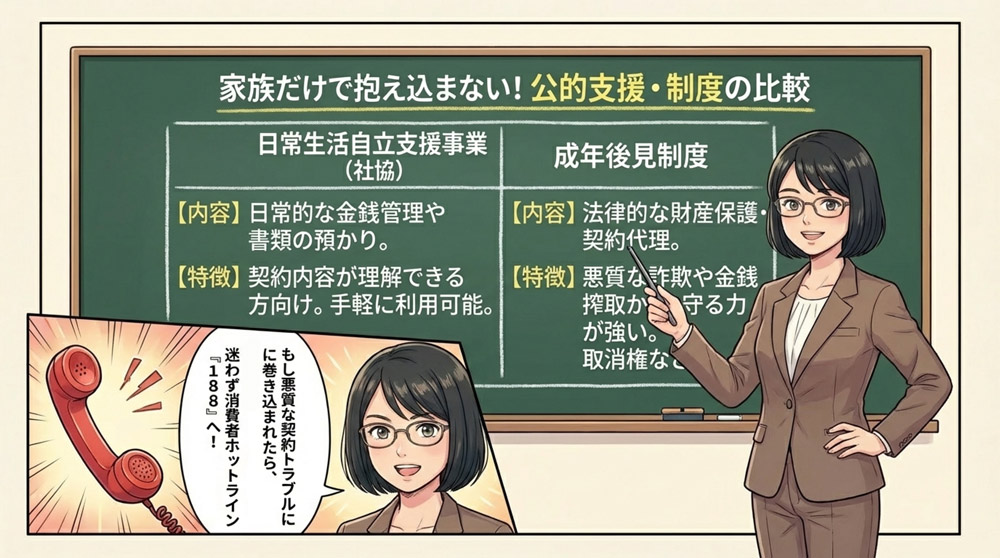

お金の管理に役立つ支援制度・専門サービス

家庭でのサポートに加えて、必要に応じて公的な支援制度や専門機関の力を借りることも検討しましょう。

知的障害のある方がお金を安全に管理するために、日本には次のような制度やサービスがあります。

日常生活自立支援事業(社協による金銭管理等の支援)

日常生活自立支援事業は、高齢や障害などにより日常生活に不安のある方が地域で安心して暮らせるよう、社会福祉協議会が本人との契約に基づき、福祉サービス利用の援助に加えて、日常的な金銭管理や重要書類等の預かりなどを行う権利擁護の仕組みです。

利用には、契約内容をある程度理解できることと利用の意思が必要で、難しい場合は成年後見制度の利用を検討します。

利用料は社協ごとに異なります。

例として、日常的金銭管理サービスは月額0~10,500円、書類等預かりサービスは月額500~1,500円といった設定例があります(減免の有無も含め地域差があります)。

また、預かれない物(現金など)もあるため、具体的な支援範囲はお住まいの社協に確認しましょう。

成年後見制度

判断能力が不十分な方の権利や財産を法律的に保護する制度です。

家庭裁判所が選任した成年後見人(または保佐人・補助人)が、本人に代わって契約の締結や預貯金・不動産の管理などを行い、経済的なトラブルから守ります。

知的障害のある方の場合、特に悪質な詐欺や金銭搾取の被害に遭うおそれが高いと判断される場合には、この制度の利用が有効な対策となります。

成年後見制度には、大きく分けて法定後見(すでに判断能力が不十分な場合に家庭裁判所が後見人等を付す)と任意後見(判断能力があるうちに将来に備えて自分で後見人を選んで契約しておく)の2種類があります。

いずれの場合も、後見人等には本人の意思を尊重しながら財産を適切に管理することが求められます。

なお、成年後見制度には本人の判断能力に応じた「後見・保佐・補助」の類型があり、支援の範囲は一律ではありません。

後見人等は代理権や同意権・取消権を用いて契約や財産管理を支援しますが、日用品の購入などは同意権・取消権の対象外とされます。

また、申立ての過程で鑑定が必要になる場合があり、その際は費用が発生します。

後見人等の報酬は家庭裁判所が判断し、本人の財産から支払われます。

制度開始後は、家族の希望だけで任意に終了できない点も理解しておきましょう。

相談窓口の活用

日常のお金のやりくりに不安がある場合や、消費トラブルに巻き込まれた疑いがある場合は、専門の相談窓口に早めに相談することも大切です。

例えば、訪問販売や投資勧誘などで怪しいと感じることがあれば、一人で悩まず消費生活センターに相談してください。

契約トラブルや詐欺が疑われるときは、まず消費者ホットライン「188」に電話すると、最寄りの消費生活相談窓口につながります(相談は無料ですが、通話料は発生します)。

また、福祉サービス利用や生活面の相談は、市区町村の障害福祉窓口や相談支援事業所など、状況に合った窓口につなげてもらうと安心です。

地域包括支援センターは主に高齢者を対象とした総合相談窓口のため、年齢や状況によっては別の窓口が適切な場合があります。

経済的な困りごとを家庭だけで抱え込まず、専門機関を頼ることは決して恥ずかしいことではありません。

必要に応じて公的制度や専門職を上手に活用し、周囲のサポート体制を整えることが、本人の安心・安全につながります。

金銭管理に役立つツールの例

最後に、日々の金銭管理に便利なツールについても紹介します。

アナログな道具からデジタルアプリまで、本人の特性や好みに合ったものを選びましょう。

下表に代表的なものをまとめます。

| アナログのサポートツール | デジタルのサポートツール |

|---|---|

| イラスト入りの金銭出納ノート(絵や写真付きで書ける家計簿) | シンプルな家計簿アプリ(MoneyNoteなど、簡単操作で収支管理) |

| 項目別・用途別に分けられる封筒セットや仕分けファイル | スマホで家族と共有できる予算管理シート(クラウド連携のスプレッドシート等) |

| 曜日ごと・週ごとにお金を入れられる仕分け財布 | 視覚支援に優れたタブレット向けツール(ピクトグラムなどを使ったアプリ) |

アナログツールは手で書いたり仕分けたりする実感が得られる良さがありますし、デジタルツールは通知機能や集計機能で便利な面があります。

それぞれ一長一短がありますので、本人が使いやすいものを一緒に選んであげてください。

どんな優れたツールも、続けられなければ意味がありません。

最初はうまく使えなくても、根気強くサポートして「使いこなせた」という経験を積ませることで、自信と習慣化につながります。

まとめ

お金の管理は決して簡単なことではありません。

知的障害のある方にとって、最初は戸惑いや失敗もあるでしょう。

でも、「ちょっとした工夫」と「支えてくれる人」の存在があれば、誰でも少しずつできるようになります。

たとえ失敗しても大丈夫。

うまくいかない日があっても問題ありません。

大切なのは「自分のお金を、自分で考えて使う」という体験を重ねることです。

できたことがあれば周りの人が「すごいね!」と認めてあげてください。

その積み重ねが次の一歩への後押しとなり、本人の自信につながります。

知的障害のある方がお金との上手な付き合い方を身につけ、自分らしく安心して生活していけるように、家族みんなで見守り支えていきましょう。

本記事で紹介した方法や支援策が、その一助になれば幸いです。

困ったときは一人で悩まず、周囲の専門家や制度もうまく利用しながら、長い目で金銭管理の力を育んでいってください。

きっと「できるようになった!」という喜びが、親御さんにもお子さんにも訪れることでしょう。

これからのお金の学びが、読者の皆様とご家族にとって前向きで実りあるものになりますよう願っています。

よく読まれている記事

知的障害のある方とご家族を応援します

わくわく社会保険労務士法人は、知的障害のある方とご家族を応援します。

当事務所は障害年金の申請を専門とした社会保険労務士法人ですが、こちらのページでは障害年金に関係の無い情報であっても、知的障害のある方とご家族にとって少しでもお役に立てる情報を発信できればと思い記事を作成しています。

何か少しでも参考になりましたら幸いです。

障害年金のセミナー・勉強会開催のご依頼

「将来のために障害年金のことを知っておきたい」「20歳前にどんな準備をしておけばいいの?」「知的障害で通院はしていないけど、診断書はどうするの?」などなど、支援学校の先生や保護者の方向けに障害年金に関する勉強会を開催しています。

保護者の方や学校の先生、市役所等の行政機関、医療機関、障害福祉事業所、家族会、マスコミ関連の方等々、「障害年金の勉強会に興味がある」という場合は、お気軽にご連絡下さい。

講演料は無料ですので、お気軽にお問い合わせください。(交通費に関しては、関西圏、東京は無料、その他は実費をいただいております)

兵庫県立阪神特別支援学校 分教室様で障害年金の勉強会を実施させていただきました

兵庫県立カリヨンの丘特別支援学校にて障害年金の勉強会をさせていただきました

大阪府立とりかい支援学校にて障害年金の勉強会をさせていただきました

お電話でのご相談はこちら

LINE@でのご相談はこちら

当事務所では面会やお電話に加えてLINEでのやりとりも対応しております。

いろいろな事情で面会やお電話でのやりとりが難しい場合は、お気軽にラインでお問合せ下さい。